○大島町会計事務規則

昭和39年4月1日

規則第3号

第1章 総則

(通則)

第1条 大島町(以下「町」という。)の会計事務に関しては、別に定めるもののほか、この規則の定めるところによる。

(1) 「課」及び「課長」大島町予算事務規則(昭和39年規則第1号)第2条に規定する「課」及び「課長」をいう。

(2) 雑部金 債権の担保として徴し、又は法令の規定により町が保管する現金又は有価証券で、町の所有に属しないものをいう。

(会計事務の指導統括)

第3条 会計事務の指導統括に関する事務は、会計管理者が行う。

2 会計管理者は、会計事務に関して必要があるときは、報告を徴し、又は調査することができる。

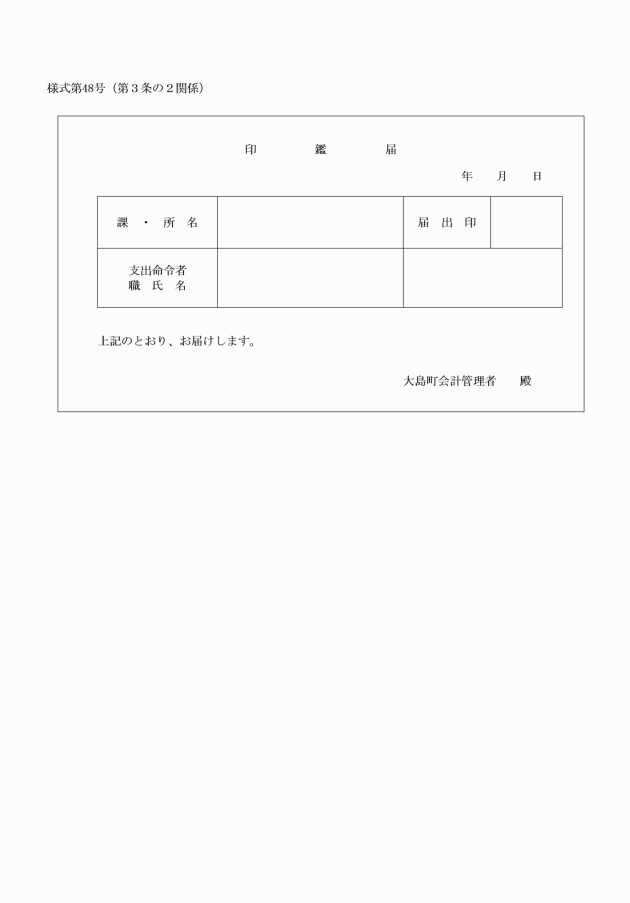

第3条の2 主管に属する収入の調定及び会計管理者に対する通知並びに支出命令に関する事務は、課長が行う。

2 課長は、使用する印鑑を会計管理者に届け出なければならない。

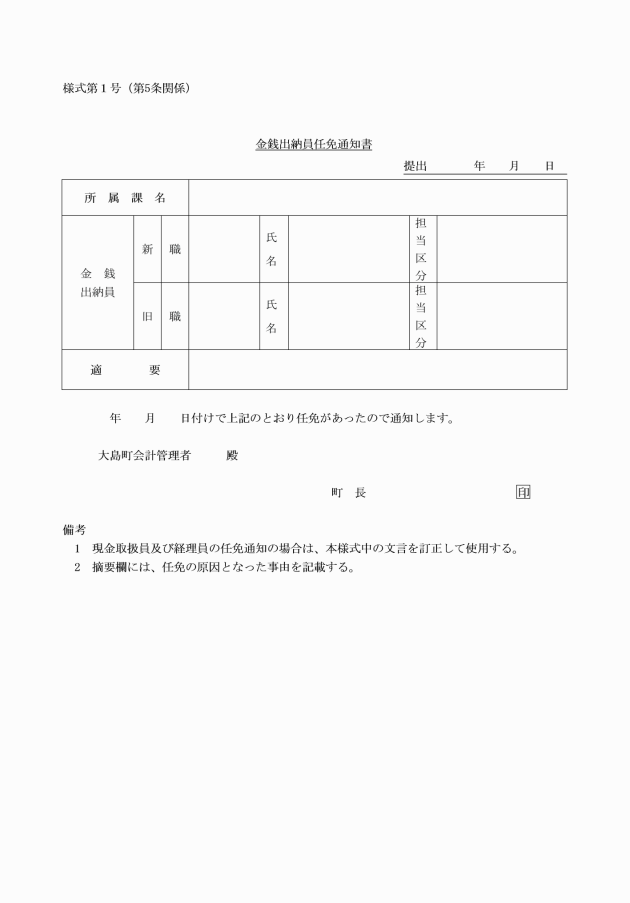

(金銭出納員の設置)

第4条 課に金銭出納員を置く。

5 出納員の任免があったときは、町長は、その職氏名及び担任区分を会計管理者に通知しなければならない。

(現金取扱員等の設置)

第5条 課に現金取扱員及び経理員を置く。

3 経理員は、所属の出納員の命を受けて、現金の出納及び保管以外の会計事務を掌る。

4 町長は、現金取扱員及び経理員を任免したときは、直ちにその職氏名及び担当区分を会計管理者及び所属の出納員に通知しなければならない。

(収入通知書及び支出命令書の送付期限)

第6条 毎年度歳入歳出に属する収入通知書(歳入調定伝票又は振替伝票をいう。以下同じ。)及び支出伝票は、翌年度の4月20日までに会計管理者に送付するものとする。ただし、次の各号の一に該当するものについてはこの限りでない。

(1) 地方自治法施行令(昭和22年政令第16号。以下「施行令」という。)第142条第1項第3号ただし書に関する収入通知

(2) 施行令第142条第3項に関する収入通知

(3) 施行令第159条に関する収入通知

(4) 施行令第165条の7に関する支出命令

(会計管理者の審査及び確認)

第7条 会計管理者は、収入通知及び支出命令を受けたときは、法令及び関係書類に基づいて、その内容を審査し、次の各号の一に該当する場合は、課長に送付しなげればならない。この場合において、会計管理者が、必要があると認めるときは、実地調査によることができる。

(1) 収支の内容が法令に反するものと認めたとき。

(2) 収入については予算科目、支出については配当の予算がないとき。

(3) 収入及び支出(以下「収支」という。)の内容に過誤があるとき。

(4) 支出負担行為にかかる債務が確定していないとき、又は当該債務が確定していることを確認できないとき等収支の根拠が明確でないとき。

2 会計管理者は、支出負担行為の事前協議を受けた場合には、前項の審査手続に準じ、その内容を検討し、当該支出負担行為が不適当と認めるときは、意見を付してこれを返付しなければならない。。

(首標金額の表示)

第8条 納税通知書、納入通知書、収入伝票、請求書、領収書、歳入調定伝票、支出伝票及びその他金銭の収支に関する証拠書類の首標金額を表示する場合においては、アラビア数字を用い、その頭初に「¥」の記号を併記しなければならない。

(金額、数量等の訂正)

第9条 歳入調定伝票、納入通知書、納税通知書、支出伝票、帳簿その他収支に関する証拠書類の金額、数量その他の記載事項は、改ざんすることができない。

2 歳入調定伝票、納入通知書、納税通知書、支出伝票、帳簿その他収支に関する証拠書類の記載事項で訂正しようとするときは、二線を引き、その上位又は右側に正書して、削除した文字を明らかに読み得るようにしておかなければならない。

3 前項の規定により訂正したときは、欄外に訂正の表示を明記し、かつ、訂正部分とともに作成者の認印を押さなければならない。ただし、帳簿については、欄外に訂正の表示及び押印を省略することができる。

(外国文の証書類)

第10条 収支に関する証拠書類で外国文をもって記載したものについては、その訳文を添付しなければならない。

2 署名を慣習とする外国人の収支に関する証拠書類の自書は、記名押印とみなして処理することができる。

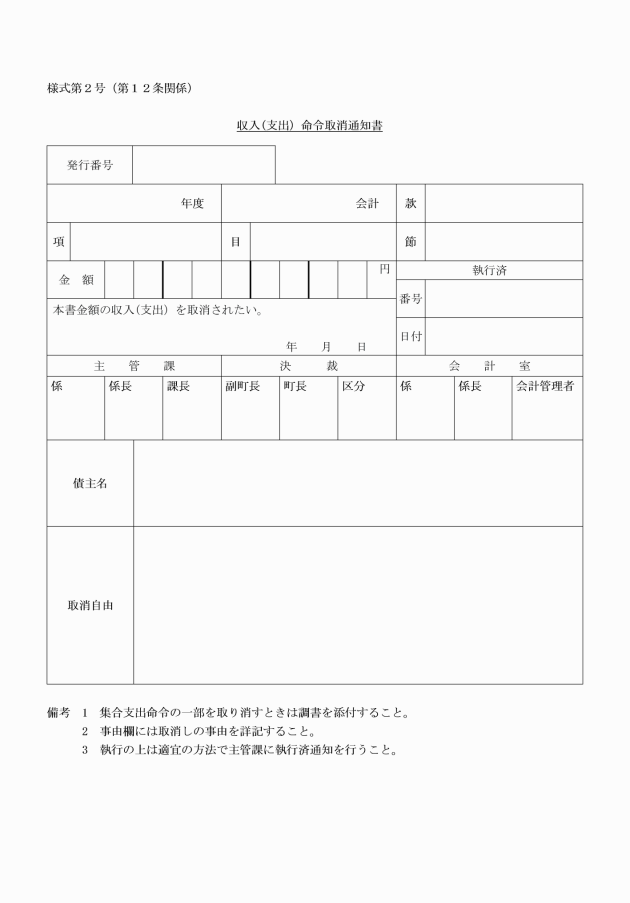

(収入通知及び支出命令の取消し)

第11条 課長は、収入通知及び支出命令の執行前に過誤その他の理由により取消す場合は、収入通知(支出命令)取消通知書によって、直ちに会計管理者に通知しなければならない。

2 会計管理者は、前項の規定により、収入通知又は支出命令の取消通知を受けたときは、直ちに収入通知及び支出命令の執行を停止し、当該収入伝票又は支出伝票に「取消」の表示をして課長に返付しなければならない。

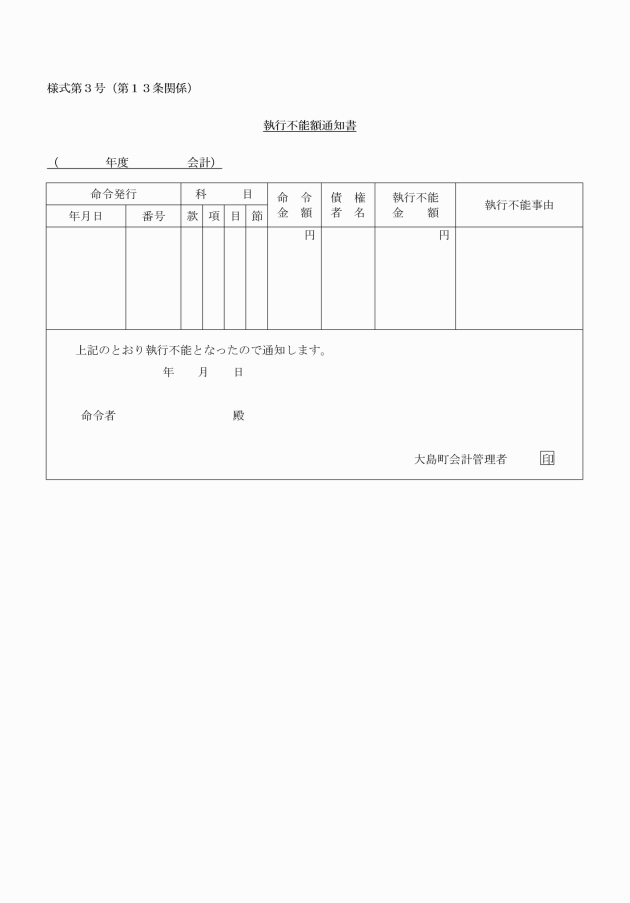

(執行不能)

第12条 会計管理者は、収入通知及び支出命令が執行不能となったときは、当該収入伝票又は支出伝票に「執行不能」の表示をし、執行不能の理由を明らかにした書類を添えて、これを課長に返付しなければならない。

2 会計管理者は、集合の支出命令の一部が執行不能となったときは、執行不能の理由を明らかにした書類を添えて課長に通知しなければならない。

3 課長は、前項の通知を受けたときは、支払不能額について会計管理者に支出命令取消通知書を送付しなければならない。

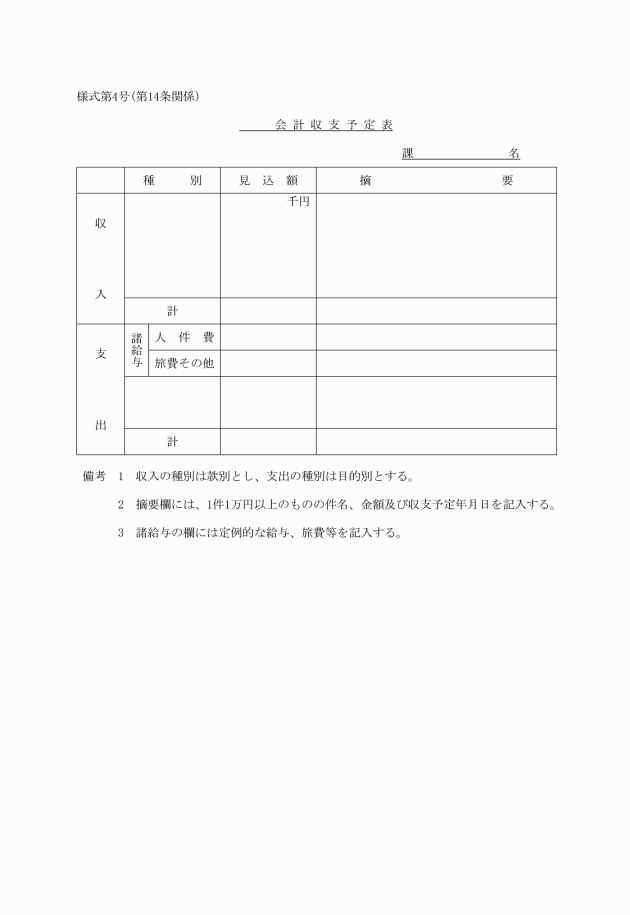

(収支予定表)

第13条 課長は、毎月の収支予定額を算定し、収支予定表により前月の20日までに会計管理者に通知しなければならない。

(歳計現金の運用)

第14条 会計管理者は、一般会計、各特別会計及び基金の所属現金に過不足があるときは、相互に繰替運用することができる。

2 前項の場合において、基金に属する現金を繰替運用するときは、市中金利の範囲で利子を付さなければならない。

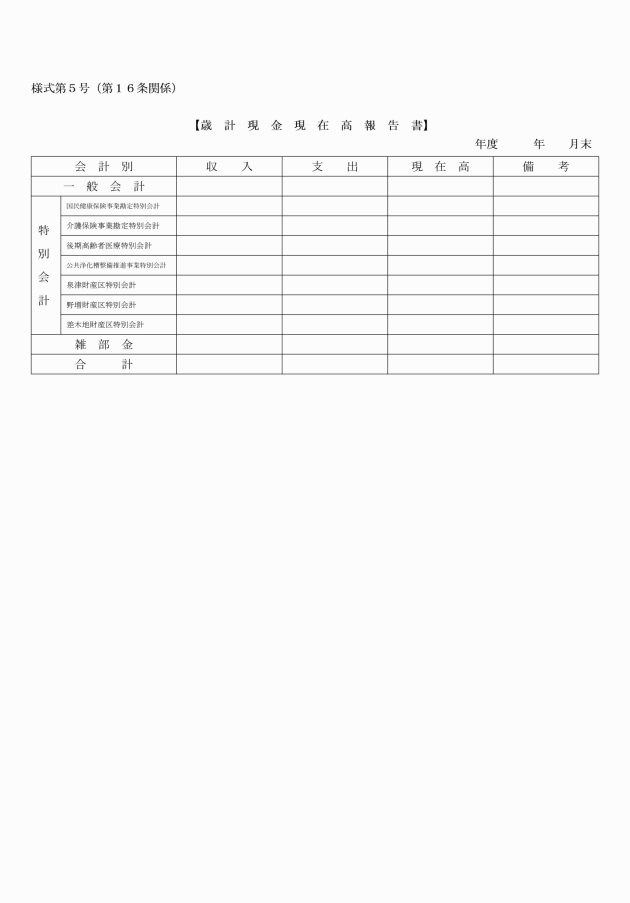

(歳計現金の現在高報告)

第15条 会計管理者は、歳計現金の保管状況について、毎月末歳計現金現在高報告書を作成し、直ちに町長に報告しなければならない。

2 前項の規定にかかわらず、町長は、必要があると認めるときは、歳計現金現在高報告書を徴することができる。

第2章 収入

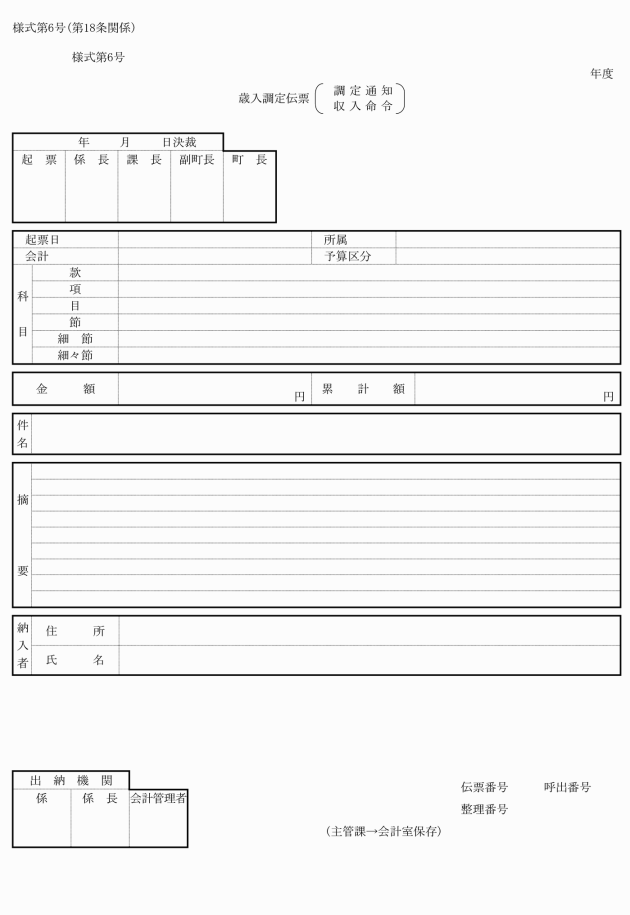

(歳入の調定)

第16条 歳入を収入しようとするときは、当該歳入にかかる法令契約書その他の関係書類に基づいて、所属年度、歳入科目、納入すべき金額、納入者、納期又は納付期限、納付場所を調査決定(以下「調定」という。)しなければならない。

2 課長は、次に掲げる歳入金については、すでに調定が行われている場合を除き、納入済通知書その他の関係書類に基づいて、前項の規定による調定をしなければならない。

(1) 納人が納入通知によらないで納入したもの

(2) 元本債権にかかる延滞金

3 法令又は契約等により分割収入するものにあっては、その納期限の到来するごとに当該納期にかかる金額について調定しなければならない。ただし、年額又は数回分を同時に納人に通知する必要があるものについては、この限りでない。

(会計管理者に対する通知)

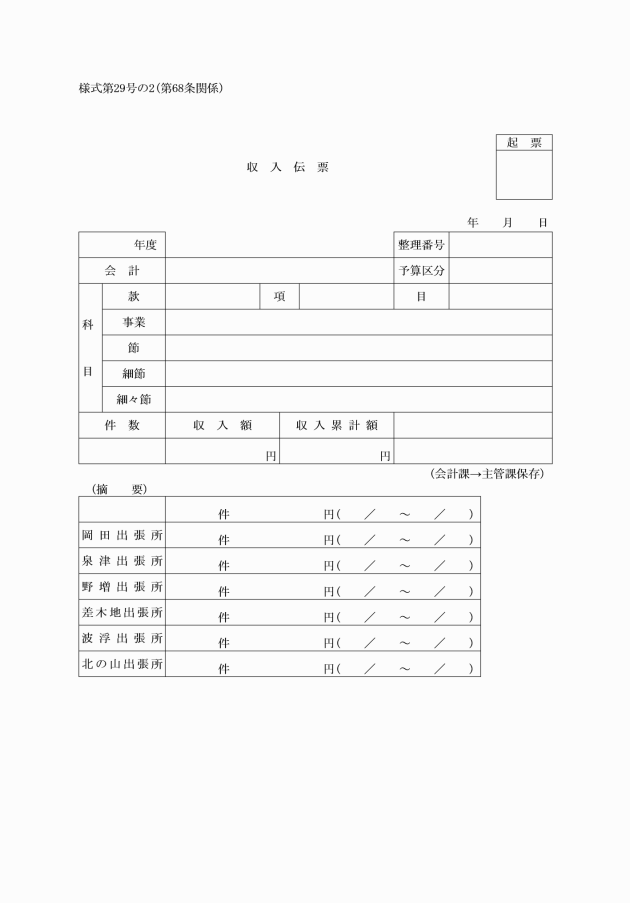

第17条 課長は、前条により歳入の調定をしたときは、歳入調定伝票により直ちに会計管理者に通知しなければならない。ただし、出納員が即時受領するものについては、毎月分をとりまとめ、翌月5日までに通知することができる。

2 契約に基づく調定額の通知をするときは、同時にその内容を明らかにした決裁文書その他の関係書類を会計管理者に送付しなければならない。

3 前項に規定する決裁文書その他の関係書類については、会計管理者は審査終了後、審査済の表示をして、課長に返付しなければならない。

(収入の手続の原則)

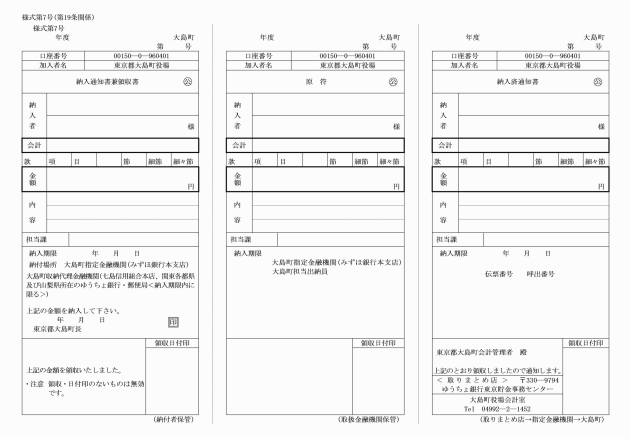

第19条 課長は、調定をしたときは、直ちに集合納税通知書又は納入通知書を作成し、納人に送付しなければならない。ただし、第16条第2項により調定をした場合又は会計管理者と協議のうえ、口頭、掲示その他の方法により納人に通知し収納する場合は、この限りでない。

(納付書による収納)

第20条 次の各号の一に該当する場合は、納付書により収入しなければならない。

(1) 地方交付税、地方譲与税、地方債、補助金及び滞納処分費を収入するとき。

(2) 出納員又は私人に収入事務を委託した場合における受託者が、その収納金を払い込むとき。

(3) 資金の前渡を受けた者が源泉徴収をした金額を払い込むとき。

(4) 納入通知書を紛失又は著しく汚損したとき。

(5) 納付に使用した小切手が不渡となったとき。

(6) 前各号のほか、会計管理者が必要と認めたとき。

(納期限)

第21条 第19条の通知をする場合の納期限については、法令その他の定めがある場合を除くほか、調定の日から20日以内において適宜の納期限を定めるものとする。

(国及び都から交付される支出金の取扱い)

第22条 課長は、国又は都から交付される支出金の受入にあたっては交付の決定通知に基づき第17条の規定による歳入調定伝票を作成し、直ちに会計管理者に送付しなければならない。

2 前項の場合において、会計管理者が必要と認めるときは、申請書又は交付指令書の写を添付しなければならない。

(出納員の収納事務)

第23条 出納員は、歳入金を収納したときは、領収書を納人に交付しなければならない。ただし、口頭、掲示その他の方法により納人に通知し、収納する使用料又は手数料で特に町長の指定するものについては領収書の発行を省略することができる。

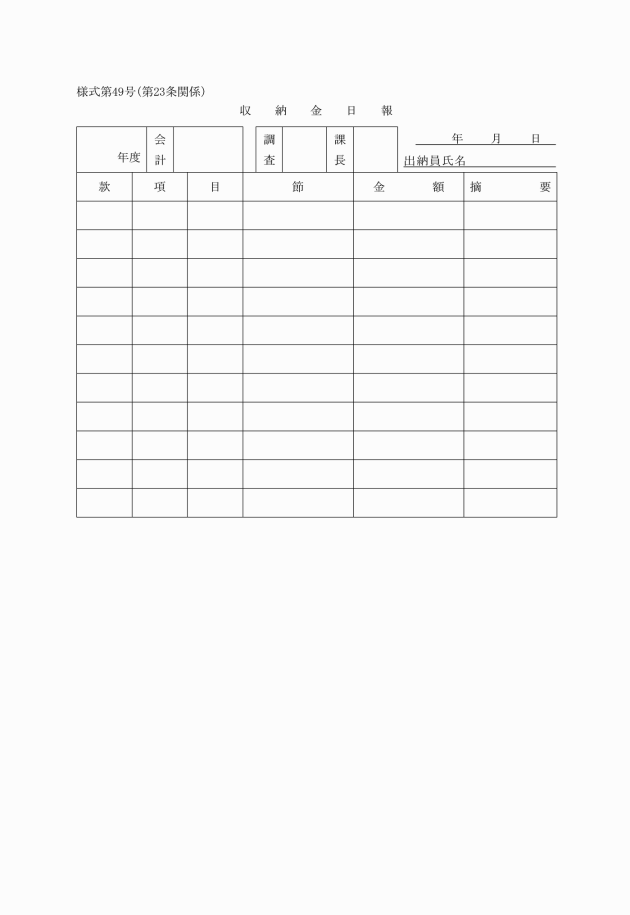

2 出納員は、歳入金を収納したときは、収納金日報を作成し、課長に報告しなければならない。

2 使用料及び手数料並びにその他の収入中、町長が定める収入科目については、町が定めるレジスターにより、直接窓口において納人から徴収することができる。

3 課長は、前項の場合、出納員又は現金取扱員をして口頭により納人に納入を通知して徴収することができる。ただし、この場合においても、現金の徴収と同時にレジスターによる所定の領収書を納人に発行しなければならない。

5 レジスターにより徴収した窓口収納金の整理については、出納員において毎日締切り、当日分収入をレジスター記録による分類別記録によって収入科目毎に分類して納付書を作成し、納付現金と照合のうえ、納付するものとする。

6 前項の場合におけるレジスター記録による分類別記録票は、担当係において整理保管しなければならない。

7 レジスターによる収入の場合における会計管理者に対する通知は、第17条第1項ただし書の規定によるものとする。

(出納員の収納金払込)

第24条 出納員は、その取り扱った収納金を納付書によって即日又は翌日これを指定金融機関又は収納代理金融機関に払い込まなければならない。

(出納員のつり銭及び両替)

第25条 出納員は、歳入の収納についてのつり銭又は両替金を必要とする場合においては、会計管理者の定める金額の範囲内において、払い込むべき収納金のうちから必要と認める現金を留めおくことができる。

(口座振替による納付)

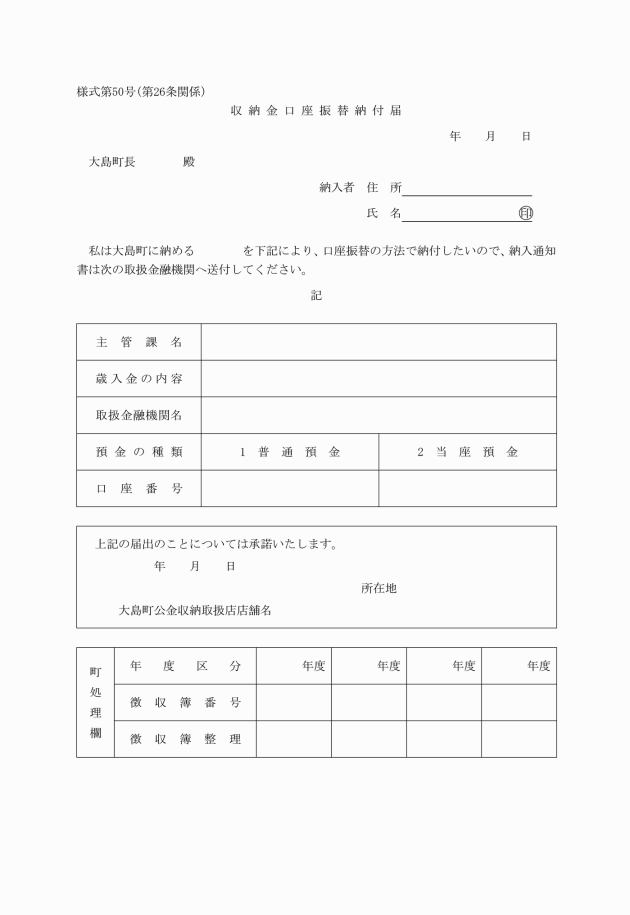

第26条 課長は、分割又は継続的に納入する収入で、納人があらかじめ納入すべき金額を確認できるもので納人から口座振替の方法により歳入を納付する旨の申出があるときは、納人が指定する金融機関に納入通知書を送付することができる。

2 課長は、前項の規定により申出を受けたときは、納人をして当該金融機関の承諾を得て収納金口座振替納付届を提出させなければならない。

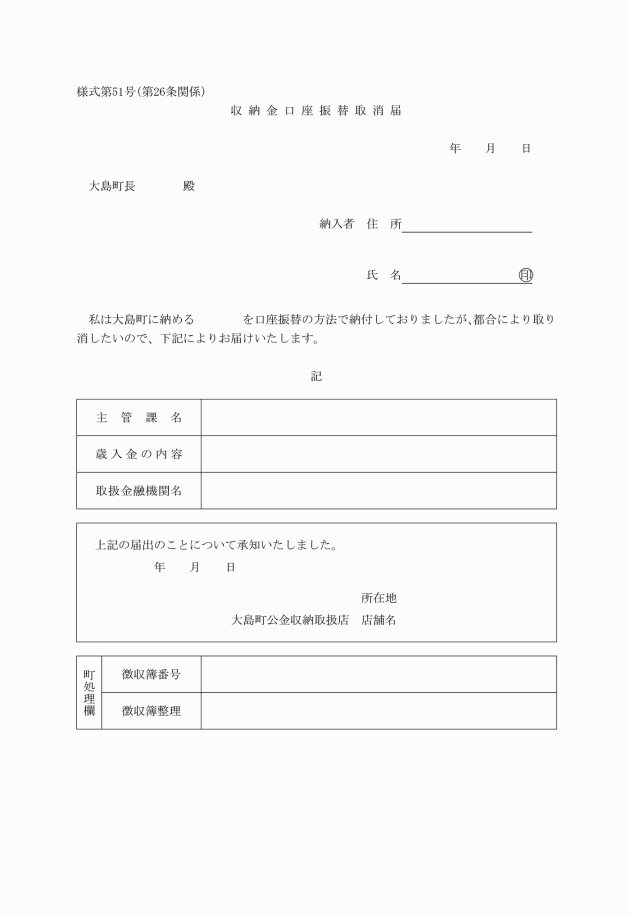

3 課長は、納人が口座振替により歳入を納付する方法を取り止める旨の申出があったときは、収納金口座振替取消届を提出させなければならない。

(証券の条件等)

第27条 歳入の納付に使用することができる小切手は、町の指定金融機関、又は同収納代理金融機関の所在地をその手形交換参加地域に含む手形交換所の手形交換参加地域を支払地としたものでなければならない。

2 証券により歳入を収納するときは、納人をして当該証券の裏面又は該当欄に納人の住所及び氏名を記載のうえ押印させなければならない。ただし、やむを得ない場合は、押印を省略することができる。

(国債、地方債の利札の取扱い)

第27条の2 歳入の納付に使用した国債又は地方債の利札にあっては、当該利札に対する利子支払のさい課税される租税の額に相当する金額を控除したものをもって、納付金額としなければならない。

(証券の受領拒絶)

第27条の3 出納員は、次の各号の一に該当する証券については、その受領を拒絶しなければならない。

(1) 振出の日から起算して7日(その末日が日曜日又は休祭日に当たる場合であっても、これを延長しない。)を経過している小切手

(2) 発行の日から起算し、55日を経過している郵便振替払出証書及び郵便為替証書

(不渡証券の処置)

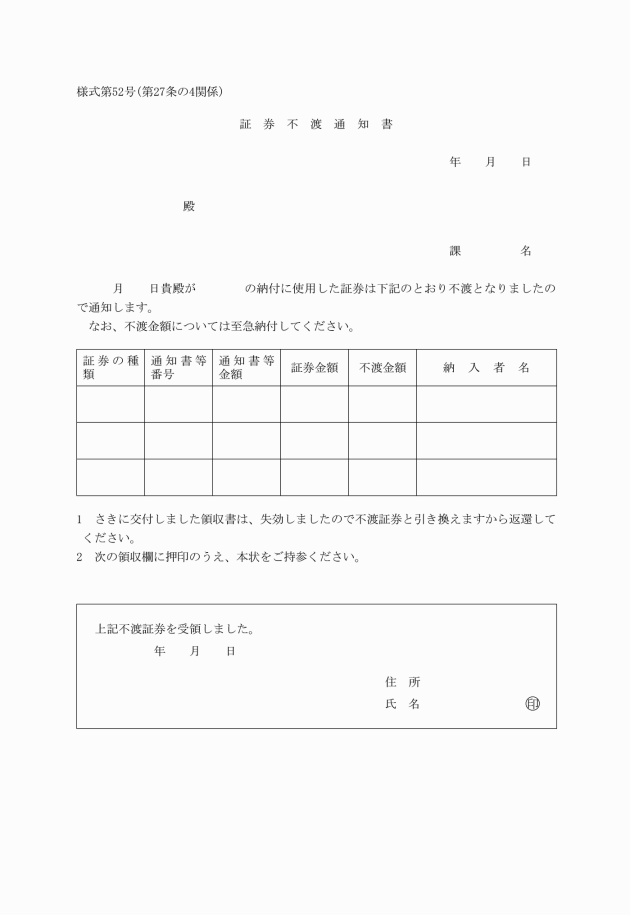

第27条の4 出納員は、不渡証券の返付を受けたときは、速やかに納人に対し証券不渡通知書によって通知し、その証券を納人に返付するとともに、さきに交付した領収書の返付を受けなければならない。

(不渡金額の整理)

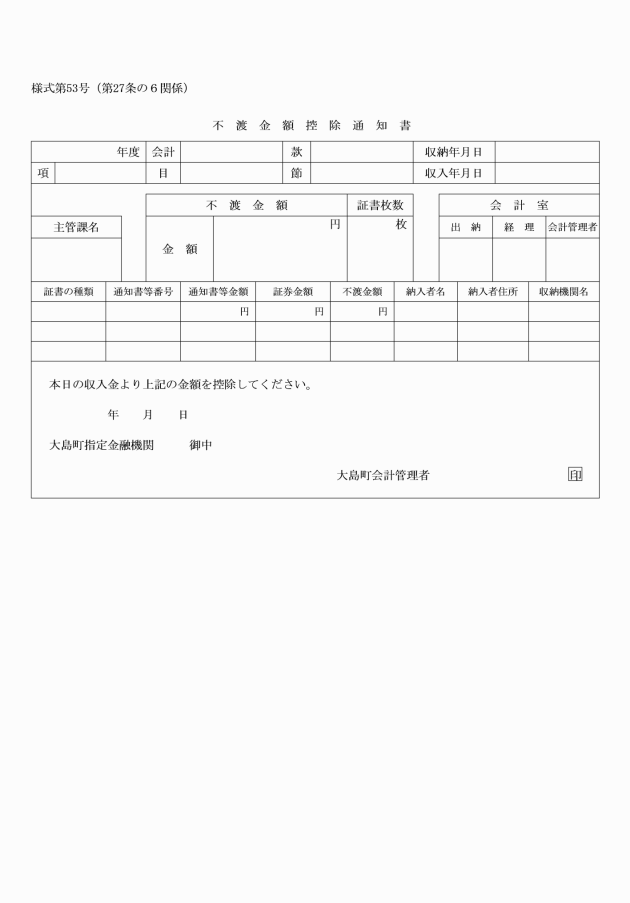

第27条の5 会計管理者は、指定金融機関から証券不渡報告書を受けたときは、当日の収入金額から不渡金額を控除するとともに、不渡金額控除通知書により、指定金融機関及び課長にその旨を通知しなければならない。

(不渡金額の徴収)

第27条の6 課長は、不渡金額控除通知書を受けたときは、直ちに「証券不渡分」の表示をした納付書を納人に交付し、現金をもって納入させなければならない。

(郵便局払込小切手の処理)

第27条の7 郵便振替の方法によって郵便局に払い込んだ小切手が不渡となったときは、その取扱いに要した手数料は、当該小切手使用者において負担しなければならない。

(証券納付の表示)

第27条の8 出納員は、証券による納付があったときは、納人の通知書の各片に「証券受領」の表示をし、その金額が納入金額の一部であるときは、表示のかたわらに証券金額を付記しなければならない。

2 課長は、証券による納付があったときは、「証券受領」と、その証券が不渡となったときは「証券不渡」と徴収簿中当該欄に記載しなければならない。

(指定納付受託者による納付)

第27条の9 町長は、地方自治法(昭和22年法律第67号。以下「法」という。)第231条の2の3第1項に規定する指定納付受託者(以下「指定納付受託者」という。)を指定しようとするときは、あらかじめ会計管理者と協議しなければならない。

2 町長は、指定代理受託者を指定したときは、つぎに掲げる事項を告示しなければならない。

(1) 指定納付受託者の名称及び住所又は事務所の所在地

(2) 指定納付受託者が納付事務を行う歳入等

(3) 指定納付受託者の指定をした日

(4) 指定納付受託者が歳入等を納付する期間

3 町長は、指定納付受託者がその名称、住所又は事務所の所在地の変更を町長に届け出た場合取り消した場合は、その旨を告示しなければならない。

(収入事務の委託)

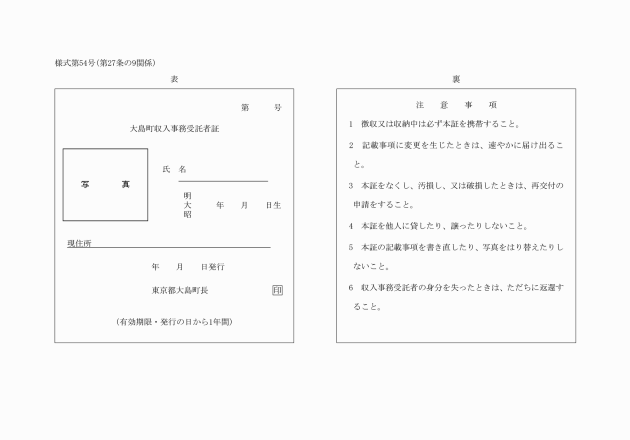

第27条の10 施行令第158条第1項の規定に基づき、歳入の徴収又は収納の事務を私人に委託したときは、その旨を告示し、かつ、当該私人(第2章において「収入事務受託者」という。)に収入事務受託者である旨を証する書類を交付しなければならない。

(会計管理者の収入事務)

第27条の11 会計管理者は、指定金融機関又は郵便官署から納入済通知書を受けたときは、次の各号によって処理しなければならない。

(1) 指定金融機関収入については、指定金融機関の収支報告書、郵便振替収入については、郵便振替払込高通知書と照合のうえ、所属年度、予算科目別に仕訳調査して、収入日計表及び収支日計表を作成すること。

(2) 収入日計表によって収入伝票を起票整理し、納入済通知書を添付して、主管の課長に送付すること。

(3) 郵便振替の払戻しを受けるときは、公金即時払金受領証書を指定金融機関に交付すること。

(4) 会計管理者は、毎月の収入伝票とその他関係書類を歳入科目ごとに区分し、収入月計表により整理しなければならない。

(誤送通知書の送付換)

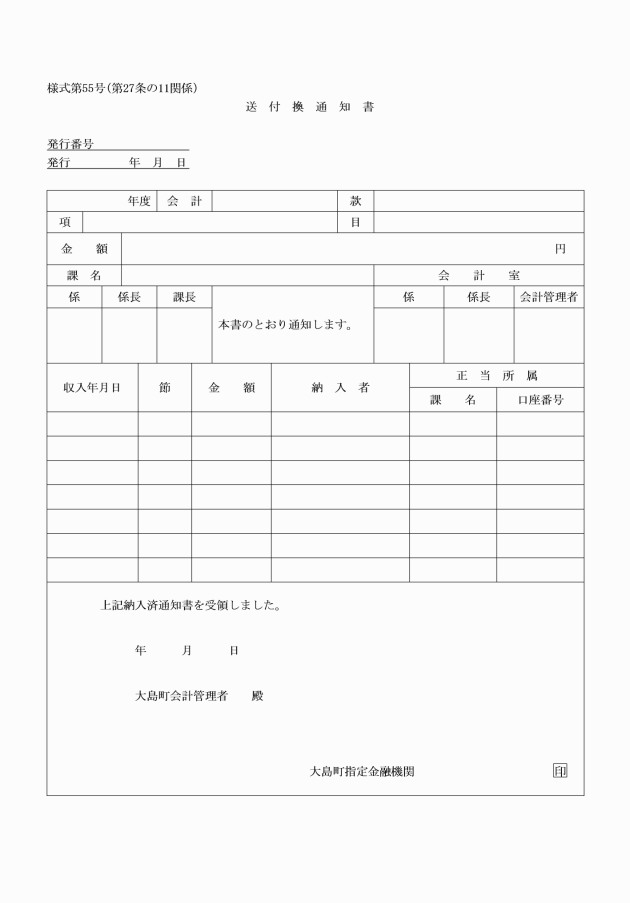

第27条の12 課長は、誤送にかかる納入済通知書の返付を受けたときは、送付換通知書を添え、会計管理者に返付しなければならない。

2 会計管理者は、前項の規定により納入済通知書を受けたときは、送付換通知書により指定金融機関をして、収納振替をさせなければならない。ただし、同一の出納機関に属する納入済通知書を受けたときは、この限りでない。

3 会計管理者は、指定金融機関の収支報告書の照合後又は郵便官署から払戻を受けた後において、誤送にかかる納入済通知書を発見したときは、前項に準じて処理しなければならない。

(歳入欠損の取扱い)

第28条 歳入に欠損となったものがあるときは、課長は、歳入不納欠損額通知書を作成し、直ちに、会計管理者に送付しなければならない。

(収入未済及び還付未済の繰越し)

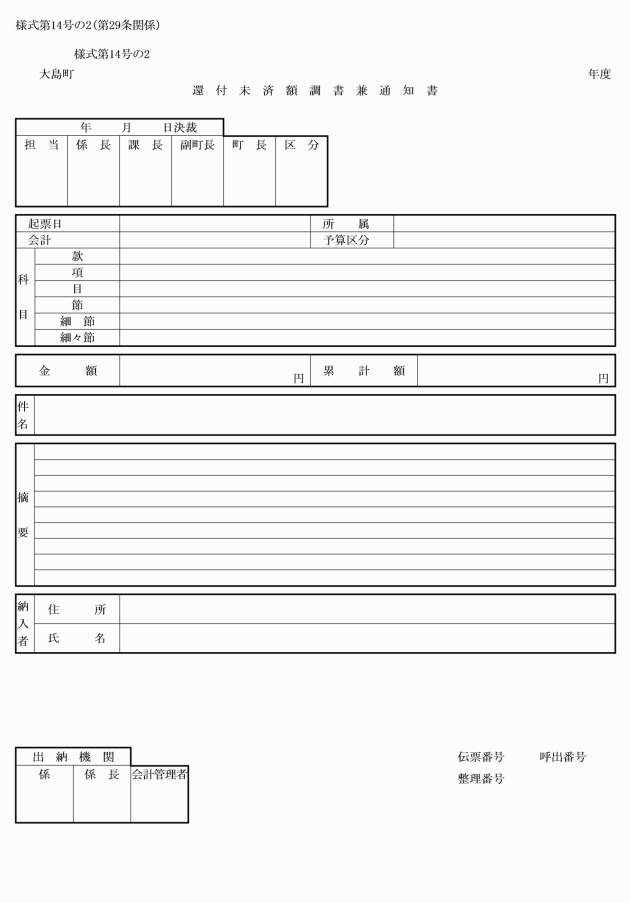

第29条 当該年度において調定したもので収入未済及び還付未済となったものがあるときは、その未済額を翌年度に繰り越し、以下この例に従って順次繰り越さなければならない。

2 前項の場合において課長は、収入未済額繰越通知書及び還付未済額調書兼通知書により翌年度の6月10日までに会計管理者に通知しなければならない。

(戻入手続)

第30条 歳出の戻入に関しては、収入の手続の例により、これを当該支出した経費に戻入しなければならない。この場合、資金前渡又は概算払を受けた者がその精算残金を返納するときは、納付書により納付させなければならない。

第3章 支出

(支出伝票発行要件)

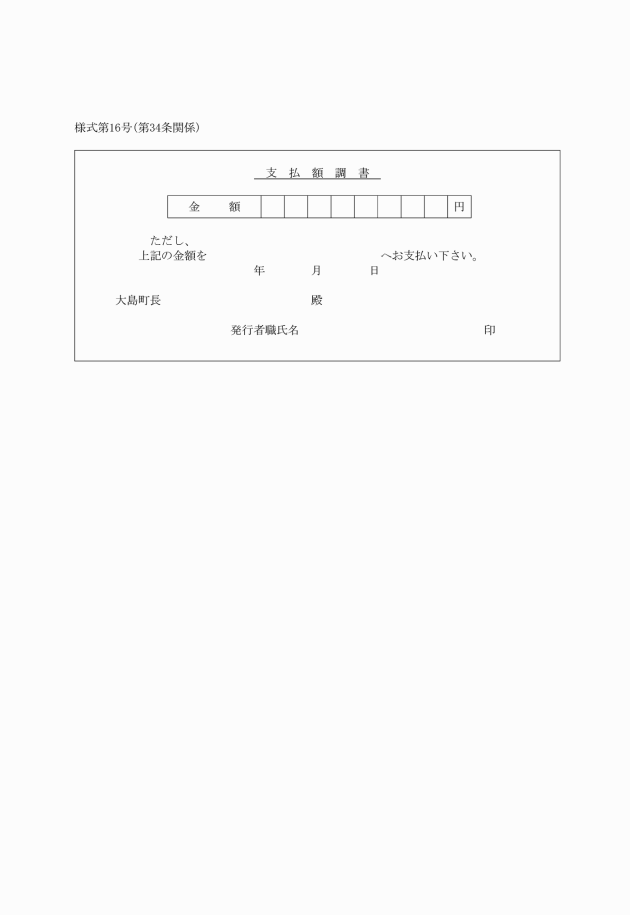

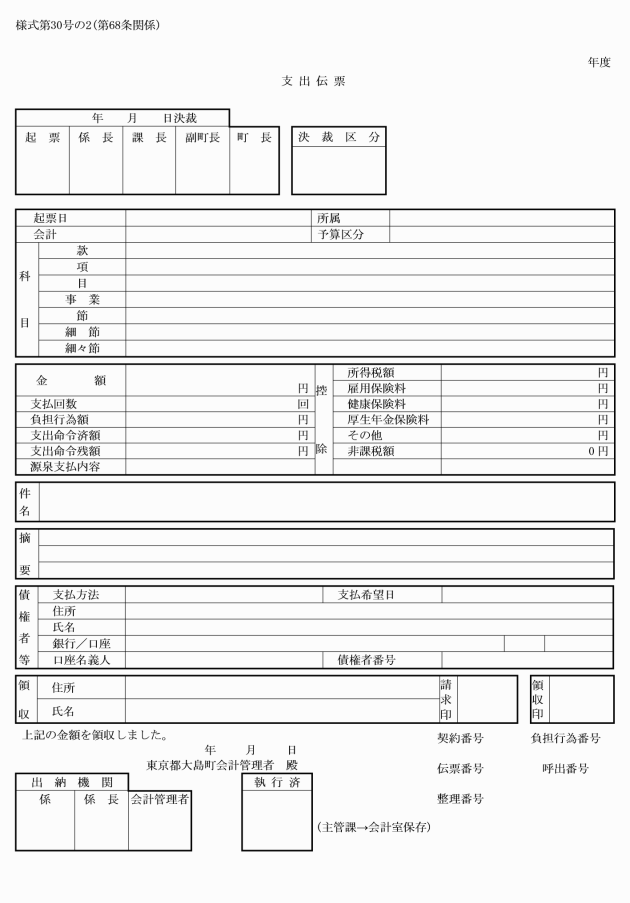

第31条 支出伝票を発行しようとするときは、予算の節及び債主ごとに作成し、所属年度、支出科目、支出金額、債主名印鑑の正誤並びに支出の内容が法令又は契約に違反する事実がないかを調査し、債主の請求書を添付しなければならない。ただし、請求書を徴し難い場合その他会計管理者が請求書を徴する必要がないと認めた場合は、支払額調書をもってこれにかえることができる。

2 1件の証拠書類で支出科目が2つ以上にわたる場合は、主たる科目の支出伝票に添付し、各支出伝票の摘要欄にその旨を付記しなければならない。

(集合の支出命令)

第32条 支出科目を同じくし、次の各号の一に該当する場合は、2人以上の債主を合せて集合の支出伝票を発行することができる。

(1) 官公署に対する払込み、送金払又は口座振替払により支出する経費

(2) 支払日を同じくする補助金、負担金及び賃金

(3) 法第8章に規定する給与その他の給付に係る経費

(支出伝票の表示)

第33条 継続費の支出、繰越明許費の支出、事故繰越しにかかる経費の支出、資金前渡、概算払、前金払、集合支出、歳入還付及び雑部金の払出しにかかる支出伝票については、その旨を支出伝票の右上欄外に表示しなければならない。

(請求書又は支払額調書の添付書類)

第34条 支出伝票に添付する請求書又は支払額調書には、支出金額の計算の基礎を明らかにした内訳を明示し、次に掲げる区分による要件の記載及び調書の添付をしなければならない。

(1) 報酬、給料、職員手当等及び共済費については、支給を受ける者の職氏名、級及び号級並びに根拠規定等

(2) 退職手当については、支給を受ける者の旧所属、旧職氏名等

(3) 賃金については、雇上の理由、就労場所、日数及び日額等並びに就労を証明する書類等

(4) 旅費及び費用弁償については、出張の命令番号、用務、旅行地日程並びに出張者の職氏名及び級等

(5) 需用費(光熱水費を除く。)、原材料費及び備品購入費については、用途、名称、規格、数量及び単価並びに納品書、物品検査証等

(6) 役務費(運送料及び保管料に限る。)については、当該物品の名称、数量、運送又は保管の目的、運送又は保管の料金、運送区間又は保管場所及び運送年月日又は保管期間等並びに運送又は保管を証明する書類

(7) 委託料については、当該委託の内容及び金額等並びに事実を証明する書類

(8) 使用料及び貸借料については、当該土地又は物件の名称、所在地、期間、用途及び金額等並びに借用又は使用を証明する書類

(9) 工事請負費については、当該工事の件名、施行場所、工事の経過並びに着手届、竣工届及び工事検査証

(10) 公有財産購入費(不動産及びその従物に限る。)については、名称、所在地、用途及び金額等並びに移転登記済を証明する書類

(11) 負担金、補助及び交付金については、支出の理由並びに内訳書及び指令書又は通知書の写

(12) 貸付金については、当該貸付金の目的、金額及び根拠の規定等並びに担保確認の書類

(13) 補償、補填及び賠償金(物件の移転補償金に限る。)については、当該物件の名称、所在地、移転完了年月日等並びに移転を証明する書類

(14) 償還金、利子及び割引料については、当該債券の名称、記号番号、元金、利率及び償還期限等

(15) 投資及び出資金については、当該出損金の目的、金額及び根拠規定並びに担保確認の書類

(16) 前各号以外のものについては、支出の内容を明らかにした書類

(請求書の契印等)

第35条 数葉をもって1通とする請求書には、債主をして契印させなければならない。請求書が2通以上ある場合においては、支出伝票にその通数を記載しなければならない。

(債主の確認、印鑑、代理権の調査)

第36条 課長は、債主を確認し、その印鑑及び代理関係を調査しなければならない。

2 課長は、債主の印鑑を調査する場合は、権限を有する者の発する印鑑を証明すべき書類を徴さなければならない。ただし、契約書その他の書類による印鑑調査又はその他の方法により確認し得る場合は、この限りでない。

(支出伝票、関係書類の送付)

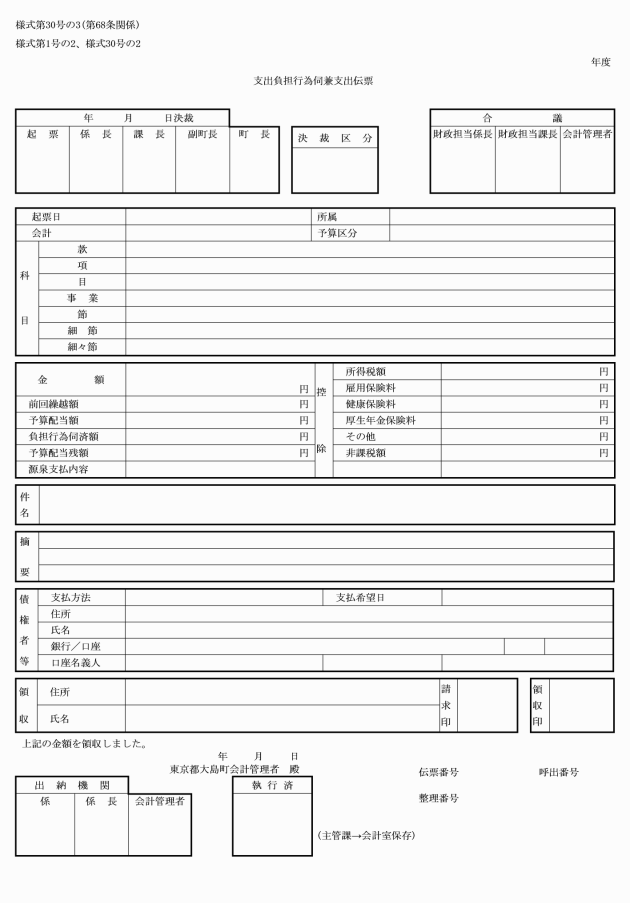

第37条 課長は、支出伝票を発行したときは、支出負担行為伺及びその他の支出の内容経過等を明らかにした書類とともに、直ちに会計管理者に送付しなければならない。

(会計管理者の支払事務)

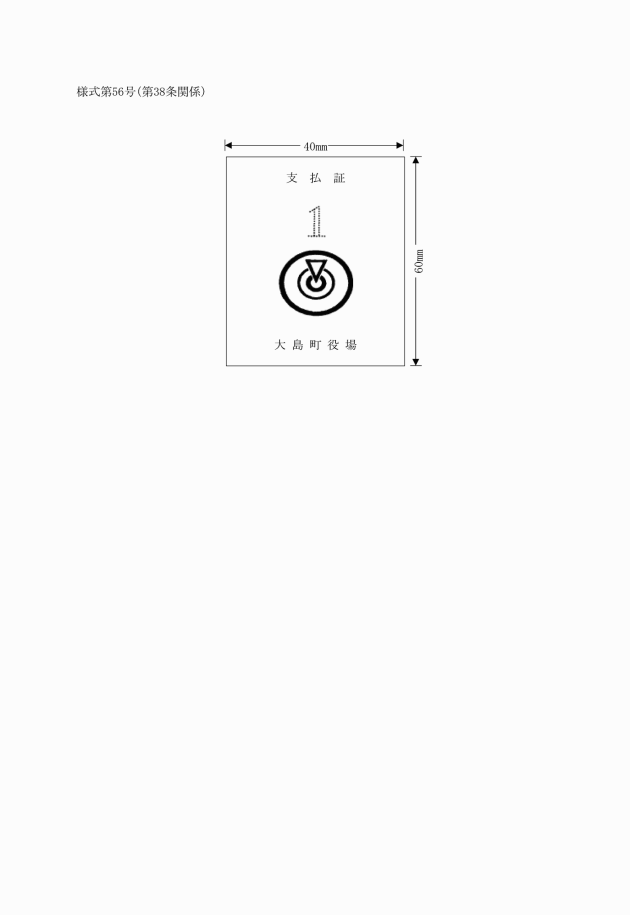

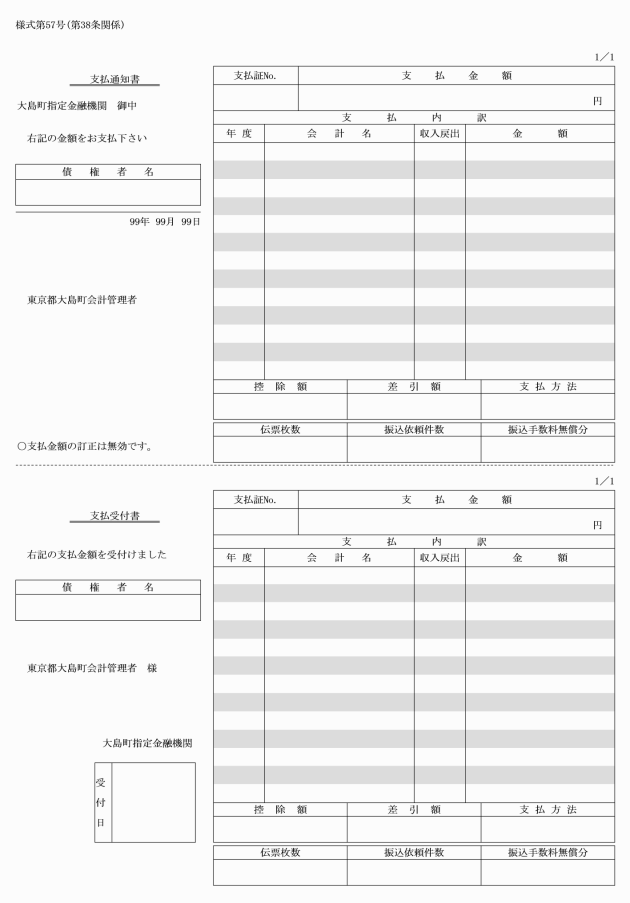

第38条 会計管理者は、支出伝票を受け、その審査を終了したときは、領収欄に債主の領収印を押させ、又は別に領収書を徴すると同時に支払証を債主に交付しなければならない。

2 前項の場合において、会計管理者は、直ちに小切手を作成して支払証と引き換えにこれを債主に交付し、又は債主の申出があるときは、指定金融機関派出所に現金支払通知書を交付して支払証と引き換えに現金で支払をさせることができる。

3 支払証の効力は、当日限りとする。ただし、失効した支払証については、再交付することができる。

4 官公署に対する支払金で、当該官公署の収納機関に払い込む必要のあるものについては、会計管理者は、指定金融機関に対して小切手預り書と引き換えに「払込」の表示をした小切手を交付して当該収納機関へ払い込まなければならない。

5 会計管理者は、指定金融機関が、前項の払込みを終了したときは、当該金融機関をして領収者の発する領収書を提出させなければならない。

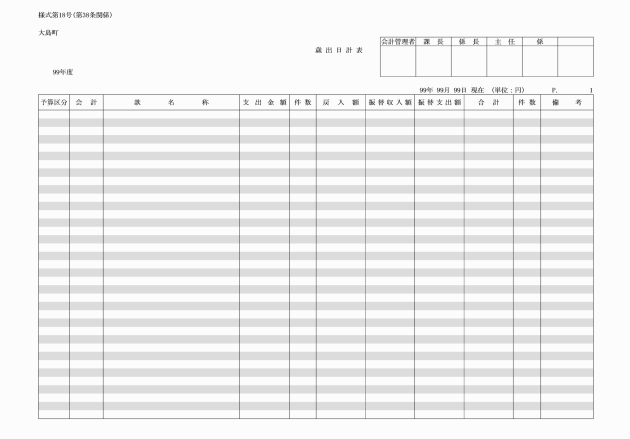

6 会計管理者は、指定金融機関よりの収支報告書と照合のうえ、所属年度、予算科目別に仕訳調査して、支出日計表及び支出月計表を作成しなければならない。

(支払事務取扱日時等)

第39条 会計管理者の支払事務取扱時間は、月曜日から金曜日までとする。

2 会計管理者の支払事務取扱時間は、午前9時から午後3時までとする。ただし、特に必要があるときはその取扱時間を変更することができる。

(債主の領収印)

第40条 債主の領収印は、請求書に押したものと同一のものでなければならない。ただし、請求者と領収者が異る場合(支払額調書による場合を含む。)及び紛失その他やむを得ない理由によって改印を申出た場合は、この限りでない。

(債権者の代理権の設定、解除)

第41条 会計管理者は、支出命令を受けた後において、その債主の権利に代理権の設定又は解除が生じたときは、その事実を証明する書類を徴したうえ、代理人若しくは本人に対して支出命令の執行をしなければならない。ただし、代理権の設定又は解除の効果が2件以上の支出伝票に関係がある場合又は継続する場合は、1件の証明書によることができる。

(小切手の振出し)

第41条の2 会計管理者が振り出す小切手は、持参人払式小切手とし、その小切手には、次に掲げる事項を記載しなければならない。

(1) 支払金類

(2) 会計年度、会計区分及び歳入歳出の別

(3) 小切手番号

(4) その他必要な記載事項

(小切手帳及び印鑑の保管)

第41条の3 会計管理者は、小切手帳及びこれに使用する印鑑を不正に使用されることのないように、それぞれ別の容器に厳重に保管しなければならない。

(小切手帳の数)

第41条の4 小切手帳は、年度別及び会計別に常時各1冊を使用しなければならない。ただし、2会計以上にわたる場合であっても、小切手帳を会計別にする必要がない場合又は会計管理者が特に必要であると認める場合は、この限りでない。

(記載事項の訂正)

第41条の5 小切手の券面金額は、訂正してはならない。

2 小切手の券面金額以外の記載事項を訂正するときは、第9条の規定にかかわらず、その訂正を要する部分に二線を引き、その上部又は右側に正書し、かつ、当該訂正箇所の上方の余白に訂正した旨及び訂正した文字の数を記載して、会計管理者の印を押さなければならない。

(書損小切手等の取扱)

第41条の6 書損、汚損、損傷等により小切手を使用することができなくなったときは、当該小切手に斜線を引いた上「廃棄」と記載し、そのまま小切手帳に残しておかなければならない。

(小切手番号)

第41条の7 会計管理者は、あらたに小切手帳を使用しようとするときは、第41条の4の規定による小切手帳の使用区分ごとに、1年度間(出納整理期間を含む。)を通ずる連続番号を明記しなければならない。

2 前条の規定により廃棄した小切手の番号は、これを使用してはならない。

(振出年月日の記載及び押印の時期)

第41条の8 小切手の振出年月日の記載及び押印は、当該小切手を債主に交付するときにこれをしなければならない。

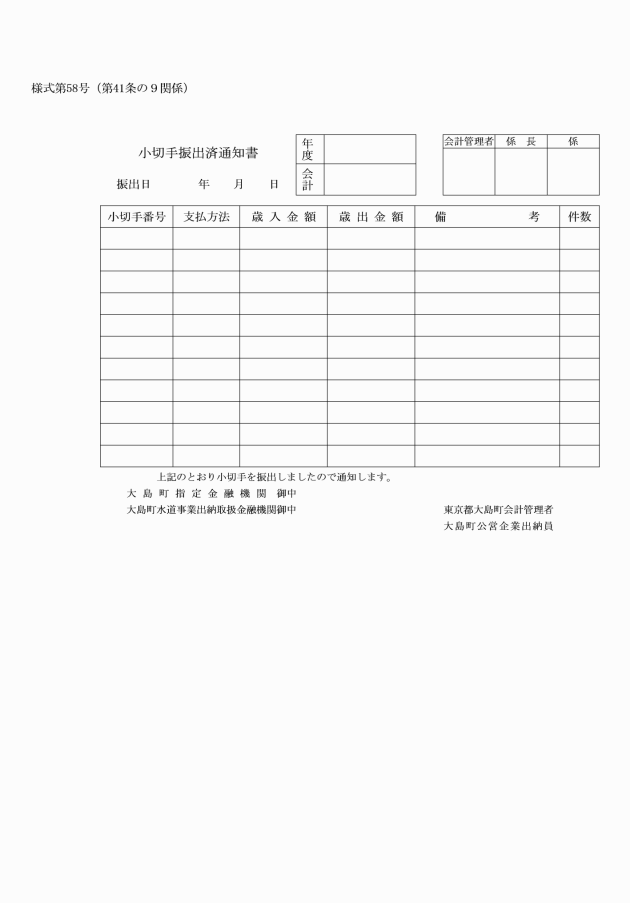

(小切手振出済通知)

第41条の9 会計管理者は、小切手を振り出したときは、1日分をとりまとめて小切手振出済通知書を作成し、指定金融機関に送付しなければならない。

(小切手の使用状況の確認)

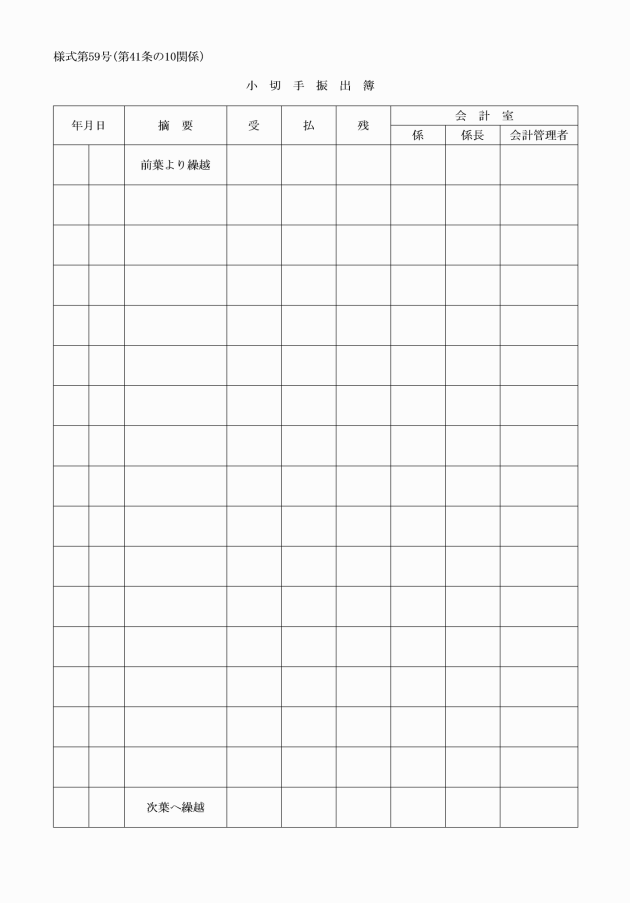

第41条の10 会計管理者は、小切手の振出しに関する帳簿を備え、毎日小切手帳の用紙枚数、小切手の振出し枚数、小切手の廃棄枚数及び残存用紙の枚数その他必要な事項を記載し、記載内容とこれに該当する事実とに相違がないかどうかを検査しなければならない。

(小切手の原符の整理)

第41条の11 会計管理者は、振り出した小切手の原符は、証拠書類として整理し、保管しておかなければならない。

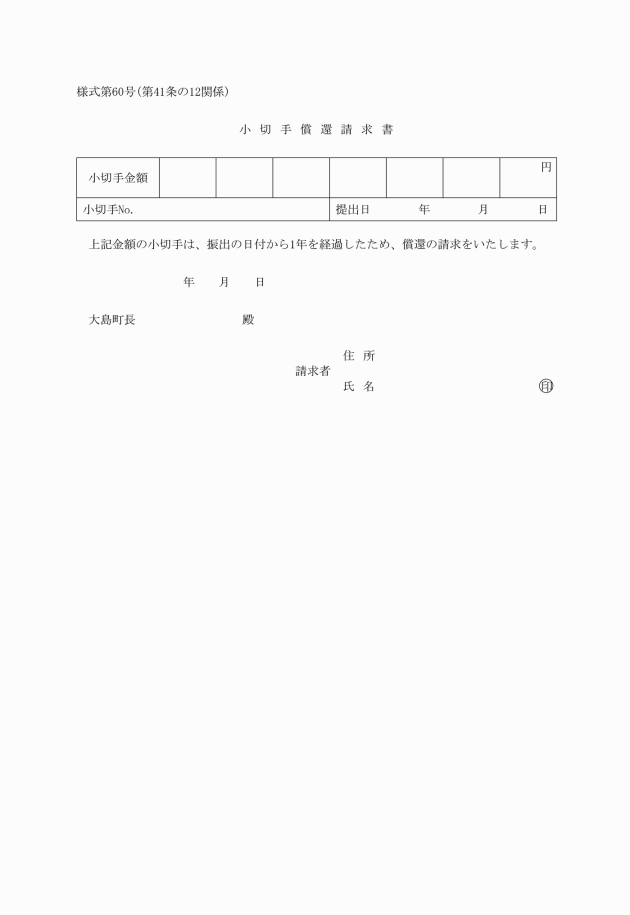

(償還金の支払)

第41条の12 会計管理者の振り出した小切手が、その振出日付から1年を経過したため、その所持人から当該小切手を添えて償還の請求があったときは、会計管理者は、これを調査し、償還すべきものと認めるときは、その手続を行わなければならない。

2 前項の場合において、小切手所持人が亡失により当該小切手を提出できないときは、会計管理者は、当核亡失小切手の除権判決の正本を提出させなければならない。

(支払未済資金の整理)

第41条の13 会計管理者は、振出日付から1年を経過し、指定金融機関においてまだ支払を終わらない小切手については、指定金融機関から報告を受け、これを当該1年を経過した日の属する年度の歳入に組み入れる手続をとらなければならない。

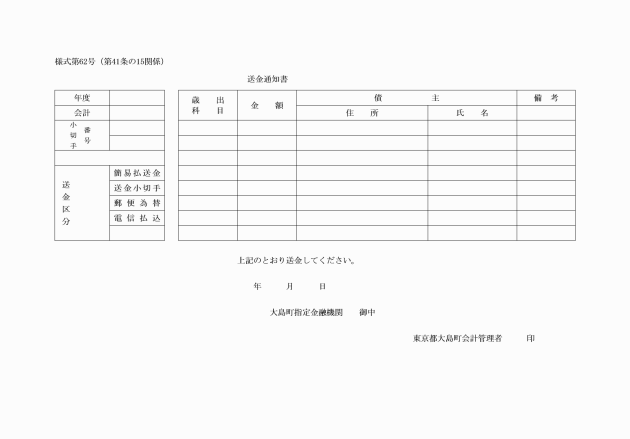

(送金払)

第41条の14 会計管理者は、遠隔地にいる債主に支払をする場合や特に送金を必要と認める際には支払場所を指定し、指定金融機関に必要な資金を交付して送金させることができる。

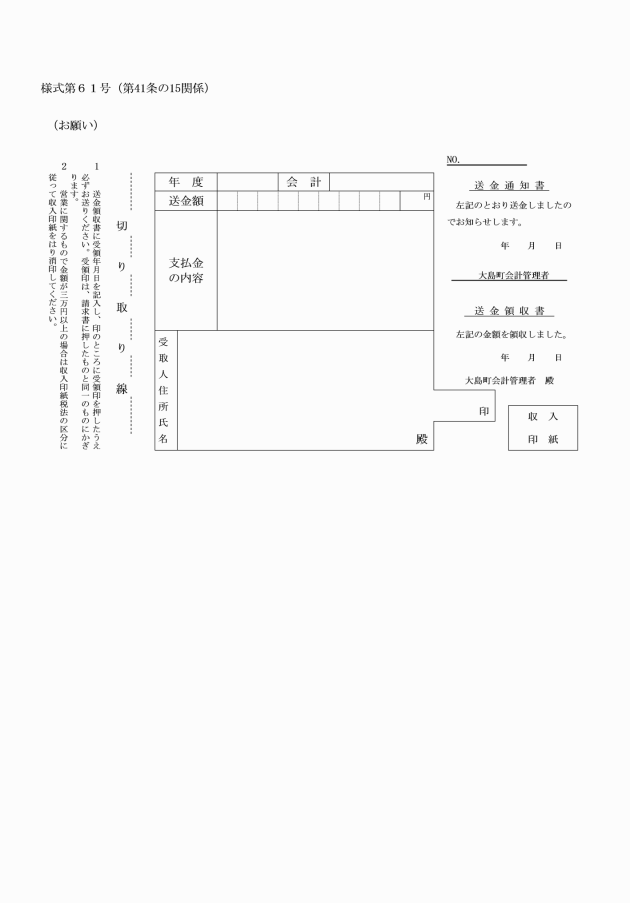

(送金手続)

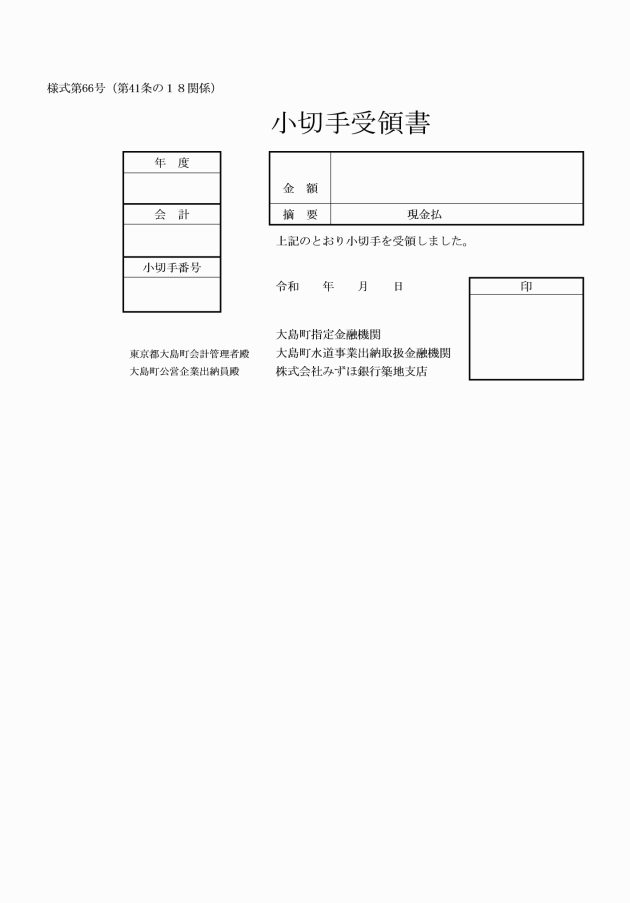

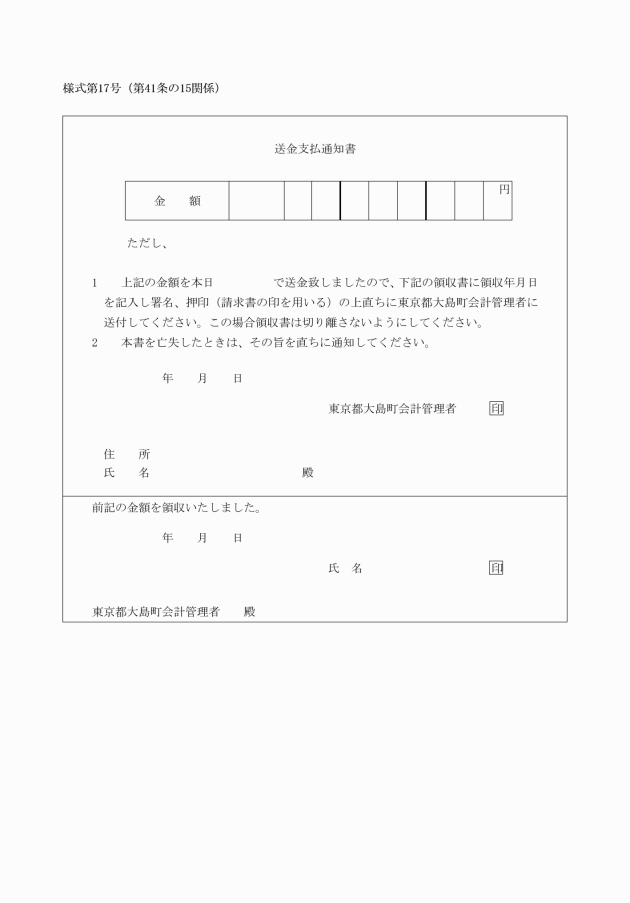

第41条の15 会計管理者は、前条の規定により指定金融機関をして送金させるときは、「送金払」の表示をした小切手を作成するとともに、送金通知書及び送金支払通知書を作成し、小切手受領書と引き換えに指定金融機関に交付しなければならない。ただし、郵便振替簡易払の方法による場合は、送金支払通知書の作成を省略することができる。

2 送金件数が多数ある場合は、あらかじめ、その旨を指定金融機関に通知し、送金の準備を行わせなければならない。

(口座振替の方法による支払)

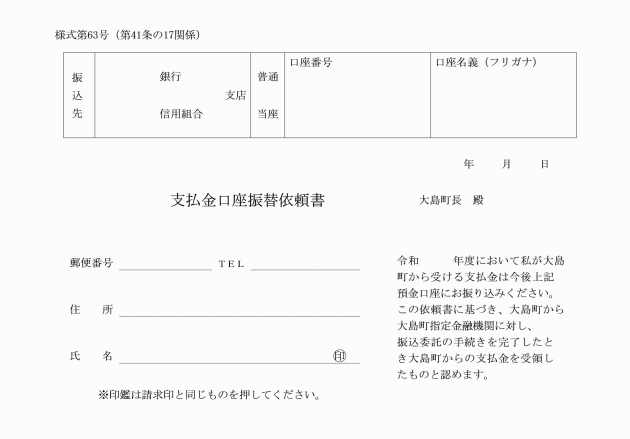

第41条の16 会計管理者は、指定金融機関又は東京手形交換所の直接加盟店である金融機関の本店又は支店に、普通預金口座又は当座預金口座を設けている債主から申出があったときは、指定金融機関をして、口座振替の方法により支払することができる。

(支払金口座振替依頼書の送付)

第41条の17 前条の規定による債主の申出は、支払金口座振替依頼書により行わせなければならない。

2 課長は、前項の支払口座振替依頼書を会計管理者に送付しなければならない。

(口座振替の方法による支払手続)

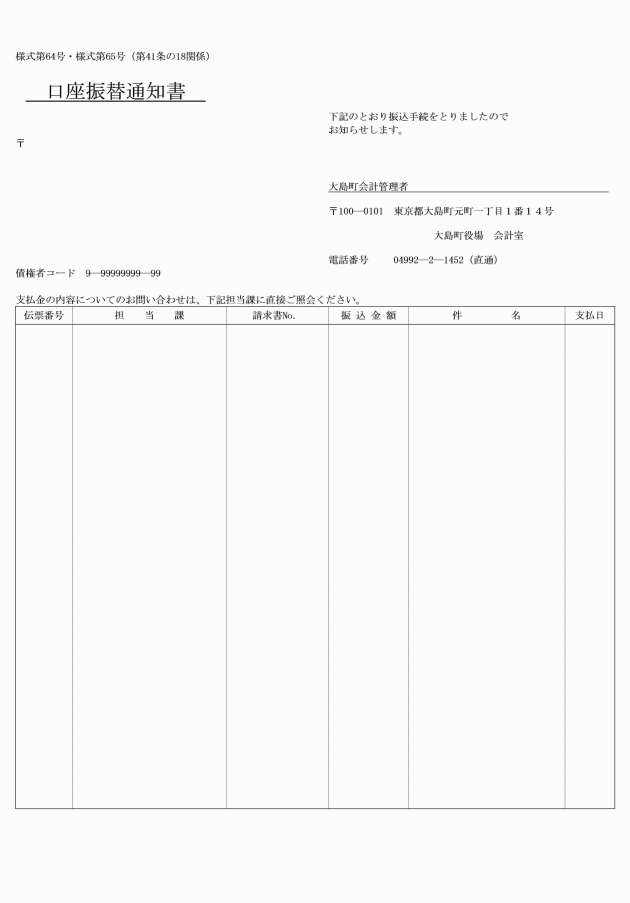

第41条の18 会計管理者は、口座振替により支払をするときは、直接債主には、口座振替通知書を送付するとともに、「口座振替」の表示をした小切手及び口座振替支払通知書を作成し、小切手受領書と引き換えに指定金融機関に交付しなければならない。

2 第41条の15第2項の規定は、口座振替の方法による支払について、これを準用する。

(Pay-easy(ペイジー)税金・料金払込みサービスによる支払)

第41条の19 会計管理者は、指定金融機関又は東京手形交換所の直接加盟店である金融機関の本店又は支店に、普通預金口座又は当座預金口座を設けている債主から申出があった時は、金融機関を通じて、Pay-easy(ペイジー)の方法により支払することができる。

(Pay-easy(ペイジー)支払依頼書の送付)

第41条の20 前条の規定による債主の申出は、Pay-easy(ペイジー)支払依頼書により行わなければならない。

2 課長は、前項のPay-easy(ペイジー)支払依頼書を会計管理者に送付しなければならない。

(Pay-easy(ペイジー)の方法による支払手続)

第41条の21 会計管理者は、Pay-easy(ペイジー)により支払をするときは、指定金融機関と契約するインターネットバンクサービスを利用し、Pay-easy(ペイジー)税金・料金払込みサービスにて債主の収納機関番号・お客様番号・確認番号・納付区分等及払込金額を入力しデータ作成・送信することにより、債主あての税金・料金払込みの実施を依頼する。

2 払込金及び債主の定める振込手数料は、依頼内容が確定したときに、預金通帳、払戻請求書、キャッシュカード又は小切手を振り出すことなく、国内取引済用口座から自動的に引き落とされる、また領収書等は発行されない。

(資金前渡)

第42条 次に掲げる経費は、課長の請求に基づき、資金前渡することができる。

(1) 外国において支払をする経費

(2) 遠隔の地又は交通不便の地域において支払をする経費

(3) 地方債の元利償還金

(4) 諸払戻金及びこれにかかる還付加算金

(5) 報償金その他これに類する経費

(6) 官公署に対して支払う経費

(7) 社会保険料

(8) 事業現場その他これに類する場所において直接支払を必要とする経費

(9) 非常災害のため即時支払を必要とする経費

(10) 即時支払をしなければ調達不能又は調達困難な物件の購入費

(11) 国民健康保険の保険給付費

3 前渡金は、その用件ごとにその都度これを請求しなければならない。ただし、常時必要とする経費については、毎月分の予定額を予定して、その範囲内において請求しなければならない。

(前渡金の管理)

第43条 資金前渡を受けた者は、その現金を確実な金融機関に預金しなければならない。ただし、直ちに支払を要する場合又は5千円未満の現金については、この限りでない。

(前渡金の支払)

第44条 資金前渡を受けた者は、債主から支払の請求を受けたときは、法令又は契約書等に基づき、その請求が正当であるか、資金前渡を受けた目的に適合するか否かを調査して、その支払をし、領収書を徴さなければならない。ただし、領収書を徴し難いものについては、債主その他の者の発行する支払を証明する書類をもってこれに代えることができる。

(前渡金の精算)

第45条 資金前渡を受けた者は、その用件終了後直ちに支出伝票に証拠書類を添え、所定の手続により会計管理者に提出しなければならない。ただし、常時必要とする前渡金にあっては、毎月分を計算し、翌月直ちにその手続をしなければならない。

(概算払)

第47条 次に掲げる経費については、概算払をすることができる。

(1) 旅費

(2) 官公署に対して支払う経費

(3) 補助金、負担金及び交付金

(4) 社会保険診療報酬支払基金又は国民健康保険団体連合会に対し支払う診療報酬

(5) 訴訟に要する経費

(6) 家畜死廃共済金

(7) 損害賠償金

(8) 前各号に掲げるもののほか、概算払により支払をしなければ契約することが困難であると認められる委託に要する経費

2 第45条第2項の規定は、概算払についてこれを準用する。

(前金払)

第48条 次に掲げる経費については、前金払をすることができる。

(1) 官公署に対して支払う経費

(2) 補助金、負担金、交付金及び委託費

(3) 前金で支払をしなければ契約し難い請負、買入れ又は借入れに要する経費

(4) 土地又は家屋の買収又は収用によりその移転を必要とすることとなった家屋又は物件の移転料

(5) 定期刊行物の代価、定額制供給にかかる電灯電力料及び日本放送協会に対して支払う受信料、研究、調査等に従事する者に支払う経費

(6) 運賃

(7) 有価証券保管料

(8) 保険料

(9) 公共工事の前払金保証事業に関する法律(昭和27年法律第184号)第5条の規定に基づき登録を受けた保証事業会社の保証に係る公共工事の経費

(繰替払)

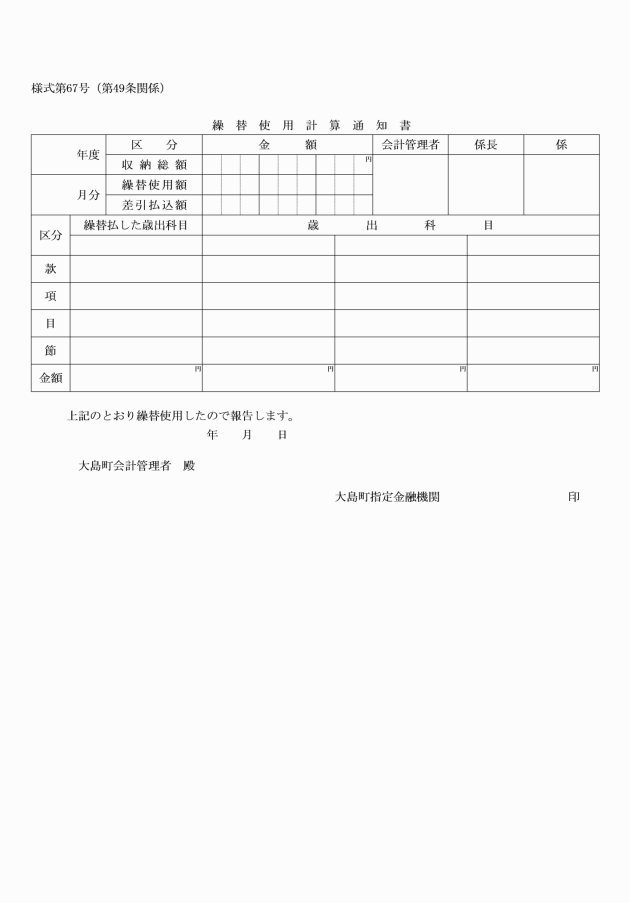

第49条 次に掲げる経費については、会計管理者は、町長の請求に基づき、出納員又は指定金融機関若しくは収納代理金融機関をして、当該各号の右欄に掲げる収納金のうちから繰替払をさせることができる。

(1) 町税の報償金 当該町税の収入金

(2) 歳入の徴収又は収納の委託手数料 当該委託により徴収又は収納した収入金

(3) 証紙取扱手数料 当該証紙の売さばき代金

2 出納員は、繰替払をしたときは、債主の領収書その他証拠となる書類を徴するとともに繰替使用計算書を作成し、課長に提出しなければならない。

3 会計管理者は、指定金融機関から繰替使用計算通知書を受けたときは、繰替使用計算票を作成し、課長に送付しなければならない。

4 課長は、前項に規定する繰替使用計算票を受けたときは、直ちに振替収支の方法により繰替使用額の補てんの手続をしなければならない。

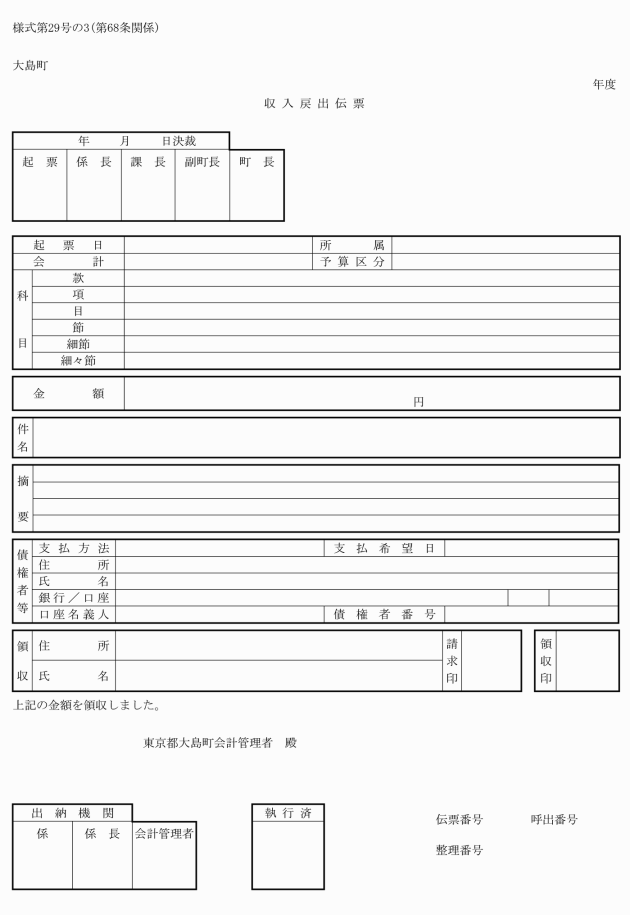

(誤納金又は過納金の戻出)

第50条 歳入の戻出に関しては、支出の手続の例によりこれを当該収入した歳入から戻出しなければならない。

2 歳入の誤納又は過納となった金額を払い戻すため必要があるときは、その資金(当該払戻金にかかる還付加算金を含む。)を第42条第1項第4号の前渡金の取扱例により、処理するものとする。

第4章 振替収支

(振替の範囲)

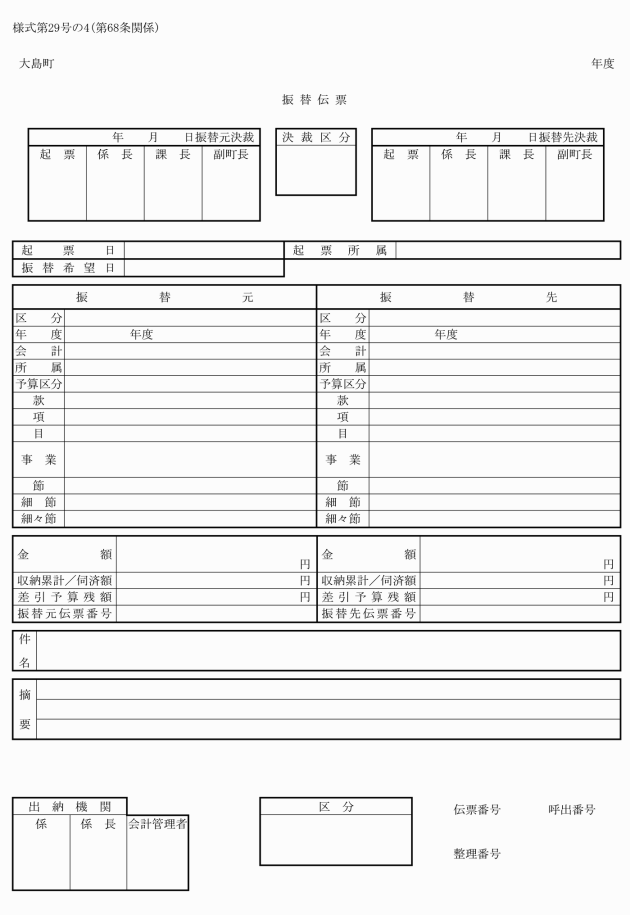

第51条 次に掲げる事項は、振替伝票によって振替整理しなければならない。

(1) 各会計間又は同一会計間の収入支出

(2) 施行令第146条第1項及び第150条第3項による繰越金及び歳計剰余金の繰越

(3) 町と私人等との債権債務の相殺

(4) 収入支出年度及び科目の更正

(5) 歳計現金と歳入歳出外現金との間の収入支出

(6) 前各号のほか、特に会計管理者が指定した事項

(振替手続)

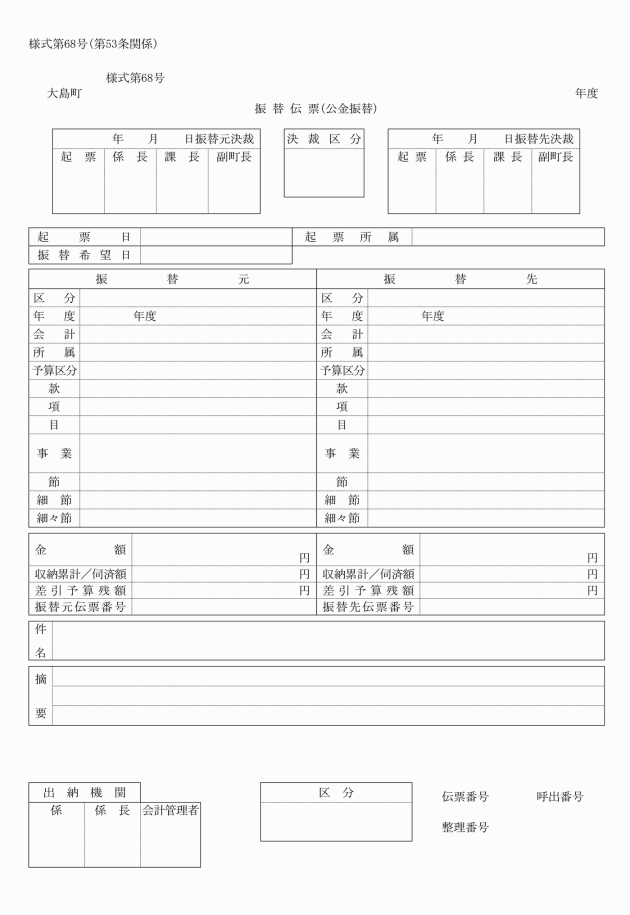

第52条 振替収支の整理は、課長が振替伝票を発行し、会計管理者に送付しなければならない。

(振替収入通知及び振替支出命令の執行)

第53条 会計管理者は、振替伝票の審査を終了したときは、公金振替書を作成し、指定金融機関に交付しなければならない。ただし、年度及び会計を同じくする歳入科目相互間及び歳出科目相互間並びに年度を同じくする歳入歳出外現金の整理区分相互間のものについては、この限りでない。

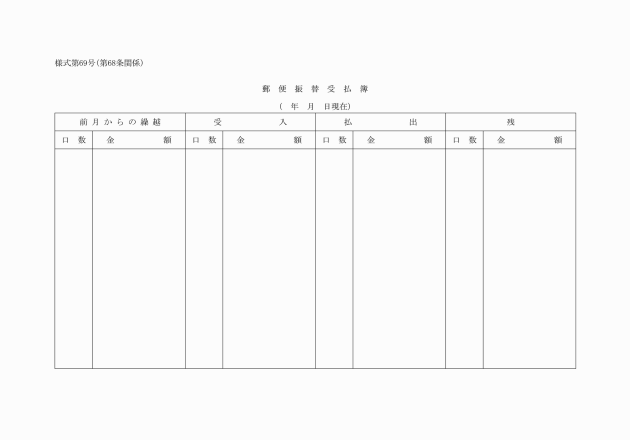

第5章 郵便振替

(振替利子の収入)

第54条 郵便振替の利子の通知を受けたときは、直ちに収入の手続をしなければならない。

(振替諸料金の支払)

第55条 郵便振替の受払諸料金その他町の負担すべき経費については、株式会社ゆうちょ銀行の通知に基づき直ちに支出の手続をしなければならない。

第6章 雑部金

(雑部金の年度区分)

第56条 雑部金の年度区分は、受払を執行した日の属する年度による。

(雑部金の整理区分)

第57条 雑部金は、歳入歳出外現金と保管有価証券とに分類しそれぞれ次の区分によって整理しなければならない。ただし、特に必要がある場合においては、会計管理者に協議のうえ、あらたに区分を設けることができる。

(1) 保証金

ア 入札保証金

イ 公売保証金

ウ 契約保証金

エ 住宅保証金

オ その他保証金

(2) 保管金

ア 源泉徴収所得税

イ 職員共済組合等納付金

ウ 特別徴収都道府県市町村民税

エ 団体保険料

オ その他保管金

カ 債権受入金等

(3) 公売代金

ア 差押物件公売代金

イ 競売配当金

(4) 遺留金

ア 遺留金

(5) その他雑部金

ア その他雑部金

(歳入歳出外現金の収支手続)

第58条 歳入歳出外現金を収納しようとするときは、課長は、歳入調定伝票を会計管理者に送付し、納人に納付書を交付して納付させなければならない。

2 歳入歳出外現金を支払しようとするときは、課長は、支出伝票を発行し、会計管理者に送付しなければならない。

(有価証券の受払手続)

第59条 保管有価証券の受入れ又は払出しをしようとするときは、納人から保管有価証券納付書又は保管有価証券還付請求書を提出させなければならない。

2 会計管理者は、保管有価証券の受入れについては、証券と引き換えに納人に対して保管有価証券領収書を交付しなければならない。

3 保管有価証券の還付については、前項の規定によって交付した有価証券領収書の末尾に領収の旨を付記させこれと引き換えに証券を還付しなければならない。

(保管有価証券の利札の還付)

第60条 課長は、保管有価証券の利札の還付請求を受けたときは、審査のうえ、利札還付請求書を発行し、会計管理者に送付しなければならない。この場合会計管理者は、領収書を徴して利札の還付をしなければならない。

(保管有価証券の保管)

第61条 会計管理者は、保管有価証券を第57条の区分ごとに整理し、確実に保管しなければならない。

2 会計管理者は、保管有価証券の保管上必要があると認めるときは、確実な金融機関に依託することができる。

(雑部金の受払手続の特例)

第62条 課長は、現金又は有価証券の送付を受けたときは、これを差出人の住所、氏名を記載した送付書を添えて直ちに会計管理者に送付しなければならない。

2 会計管理者は、前項の規定により現金又は有価証券の送付を受けたときは、現金、有価証券受払簿に登録のうえ受入保管して課長の通知により払い出さなければならない。

3 会計管理者は、相当期間を経過しても課長から前項の通知がないときは、その処理について主管課長に照会しなければならない。

4 会計管理者は、送付を受けてから3月以上経過しても、なお不明なものについては、主管課長をして、雑部金に収入する手続をとらせなければならない。

5 課長は、現金又は有価証券の整理をすることが困難なときは、会計管理者の承認を得て、所属の出納員をして前各項の規定に準じて処理させることができる。

(入札保証金及び公売保証金取扱いの特例)

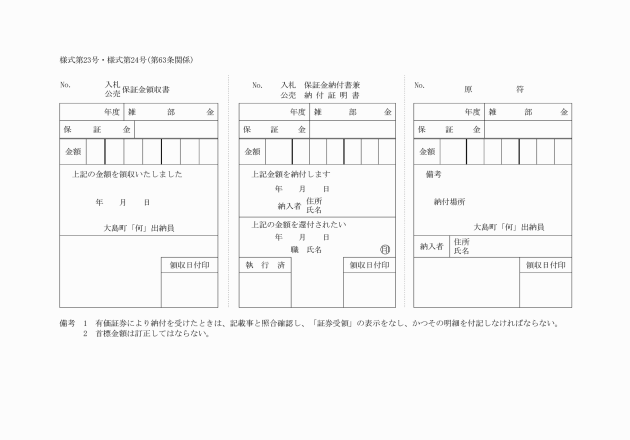

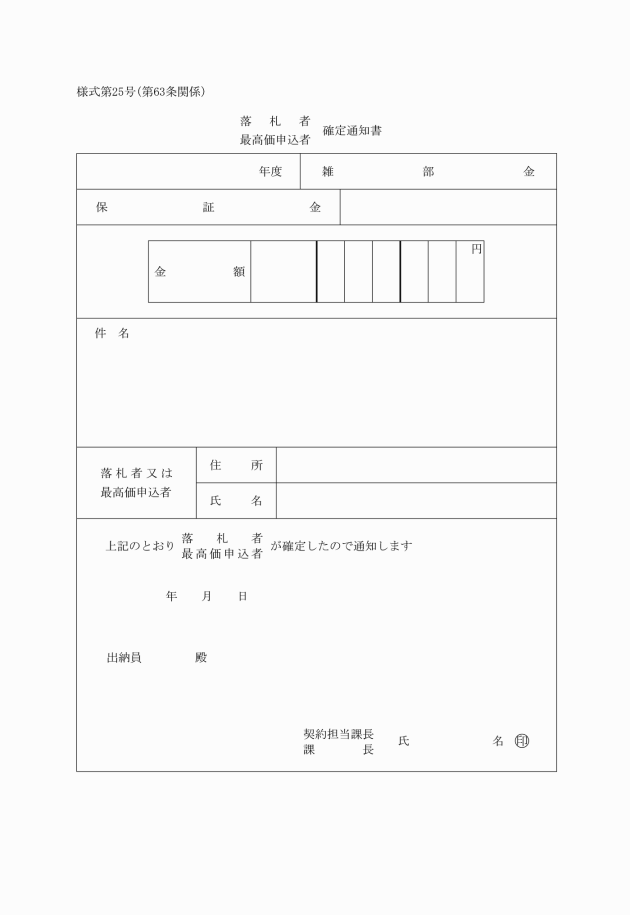

第63条 入札保証金の取扱については、次の各号の規定により処理しなければならない。

(1) 出納員は、入札保証金納付書により、現金(この場の小切手は、銀行振出又は銀行の支払保証のあるものに限る。)又は有価証券の納付を受けたときは、入札保証金領収書及び納付証明書を納人に交付し、その現金又は有価証券を確実に保管しなければならない。

(2) 開札が終了したときは、課長は、直ちに納付証明書に入札保証金を還付すべき旨を付記押印し、これを出納員に送付して領収書と引き換えに当該入札保証金を還付させなければならない。ただし、落札者にかかる入札保証金については、課長は、落札者確定通知書を出納員に送付して、有価証券を除き当該入札保証金を指定金融機関に払い込ませなければならない。

(町に帰属する雑部金)

第64条 雑部金のうち町に帰属するものが生じたときは、課長は、歳入に収入する手続をとらなければならない。

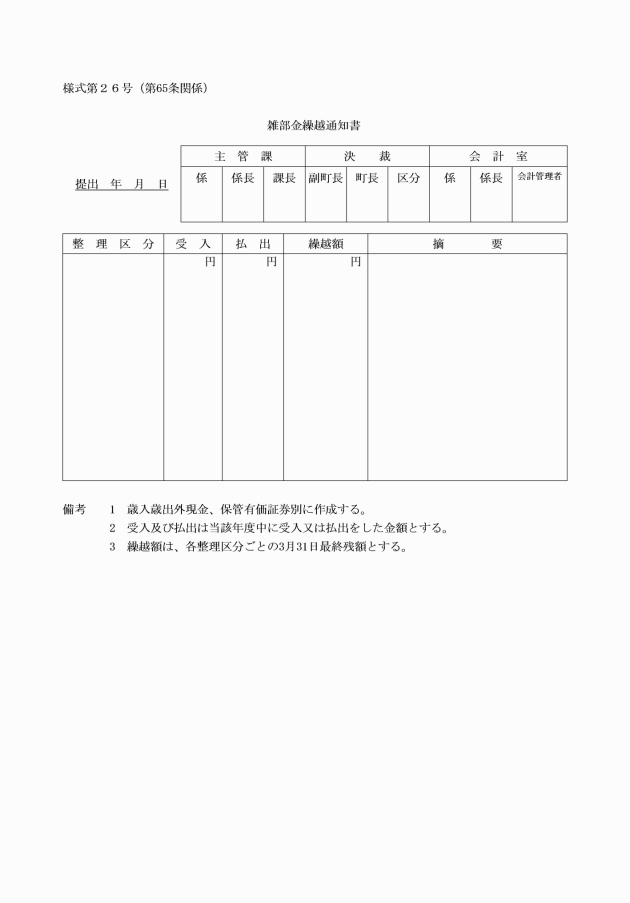

(雑部金の繰越)

第65条 年度末において雑部金があるときは、その金額を翌年度に繰り越し、以下この例に従って順次繰り越さなければならない。

2 前項の場合において課長は、雑部金繰越通知書により翌年度の5月10日までに会計管理者に通知しなければならない。

3 会計管理者は、第1項の規定による雑部金の繰越しをするときは、公金振替書を作成して、指定金融機関に交付しなければならない。

第7章 財産の記録管理

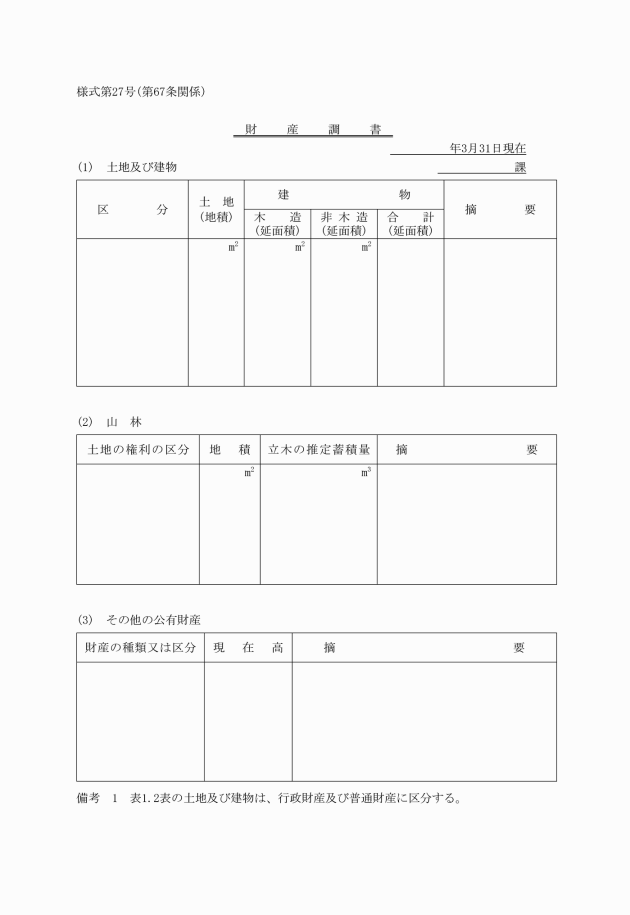

(財産調書の作成)

第67条 課長は、その所管に属する公有財産、物品、債権及び基金にかかる3月31日現在の財産調書を作成し、翌年度の5月31日までに会計管理者に提出しなければならない。

2 前項の規定にかかわらず、会計管理者は、必要があると認めるときは、そのつど報告を徴することができる。

第8章 帳簿諸表

(会計管理者の帳簿)

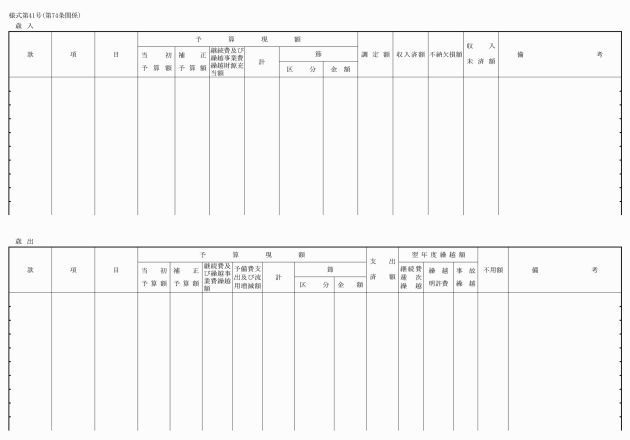

第68条 会計管理者は、次の帳簿のうち必要なものを備えて、整理しなければならない。

(1) 歳入簿(収入伝票、振替伝票、収入月計票)

(2) 歳出簿(支出伝票、振替伝票、充用流用伝票、支出月計票)

(3) 現金出納簿(収支日計表)

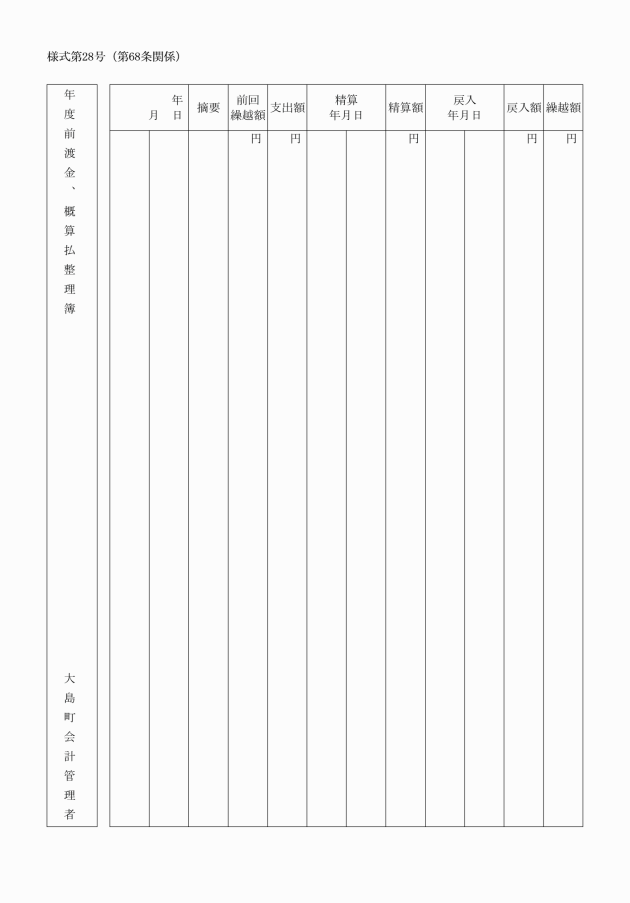

(4) 前渡金、概算払整理簿

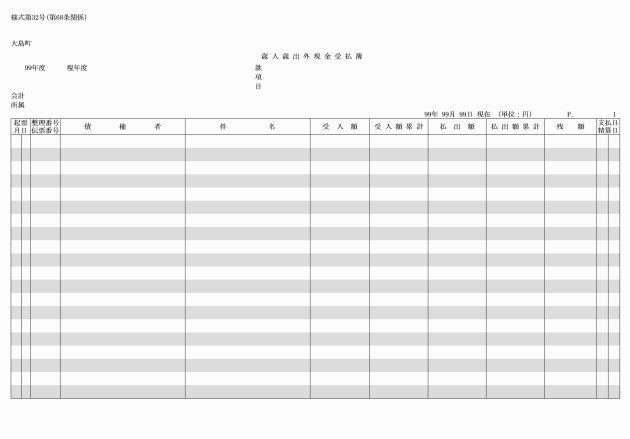

(5) 歳入歳出外現金受払簿(歳入調定伝票、支出伝票、雑部金繰越通知書等)

(6) 保管有価証券整理簿

(7) 公有財産整理簿

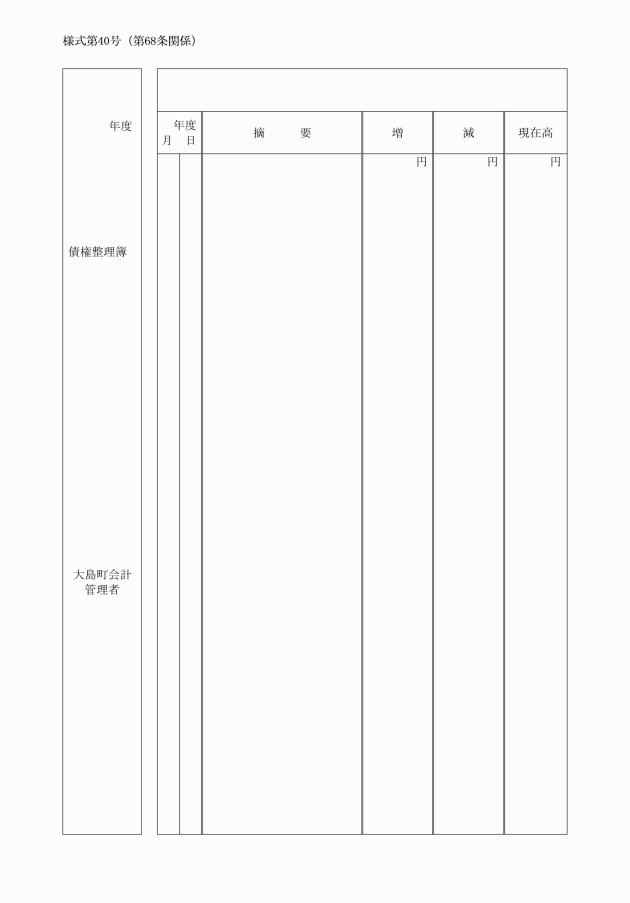

(8) 債権整理簿

(9) 基金整理簿

(10) 郵便振替受払簿

(11) 小切手整理簿

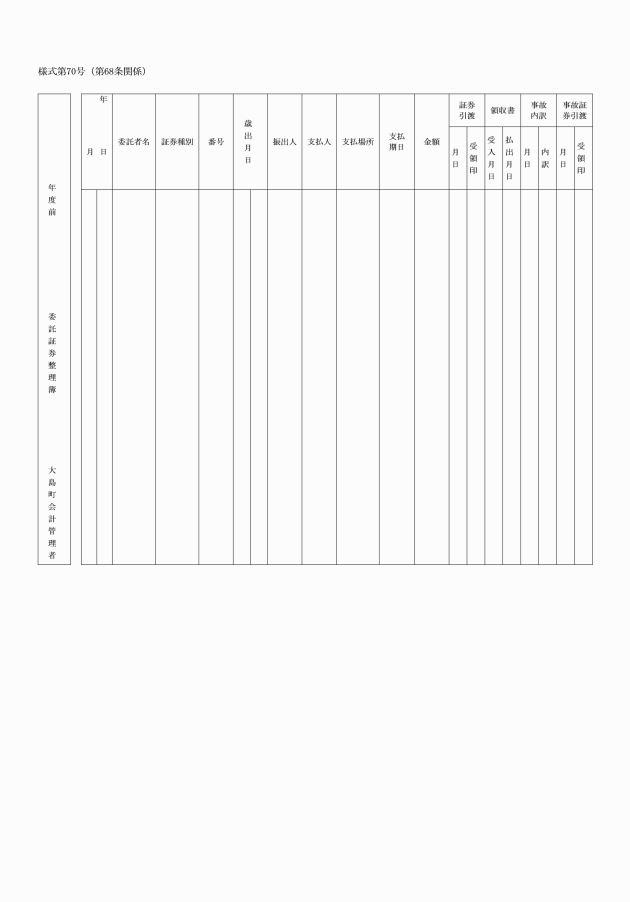

(12) 委託証券整理簿

(課長の帳簿)

第69条 課長は、次の帳簿のうち、必要なものを備えて、整理しなければならない。

(1) 歳入簿(収入伝票、振替伝票、収入月計票)

(2) 歳出予算差引簿(支出伝票、振替伝票、充用流用伝票、支出月計票)

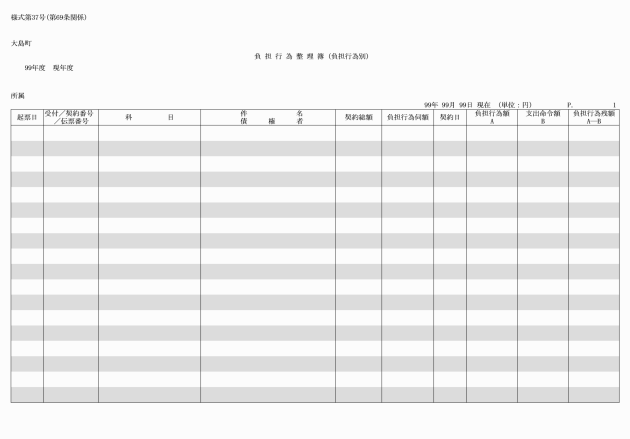

(3) 支出負担行為整理簿(支出負担行為伺)

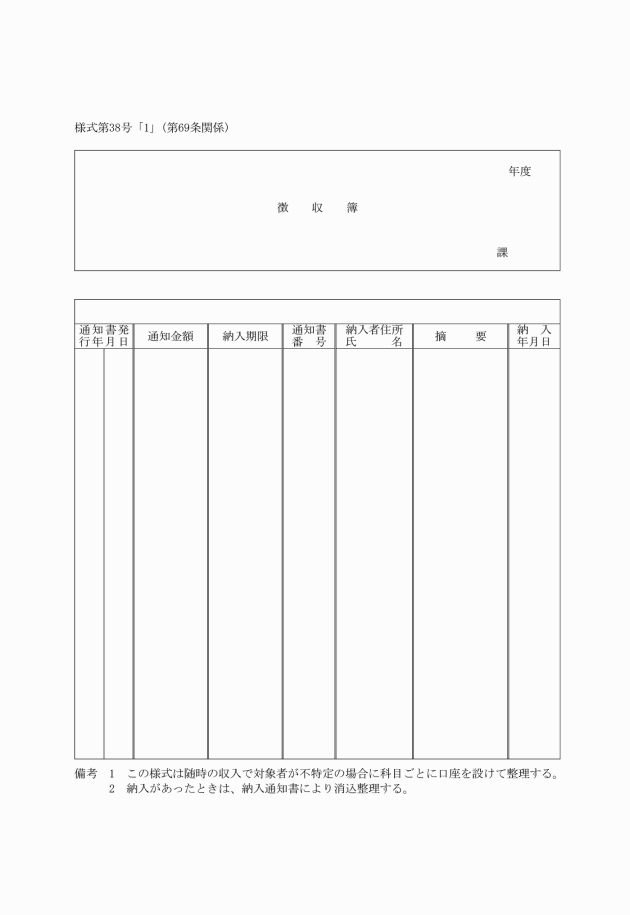

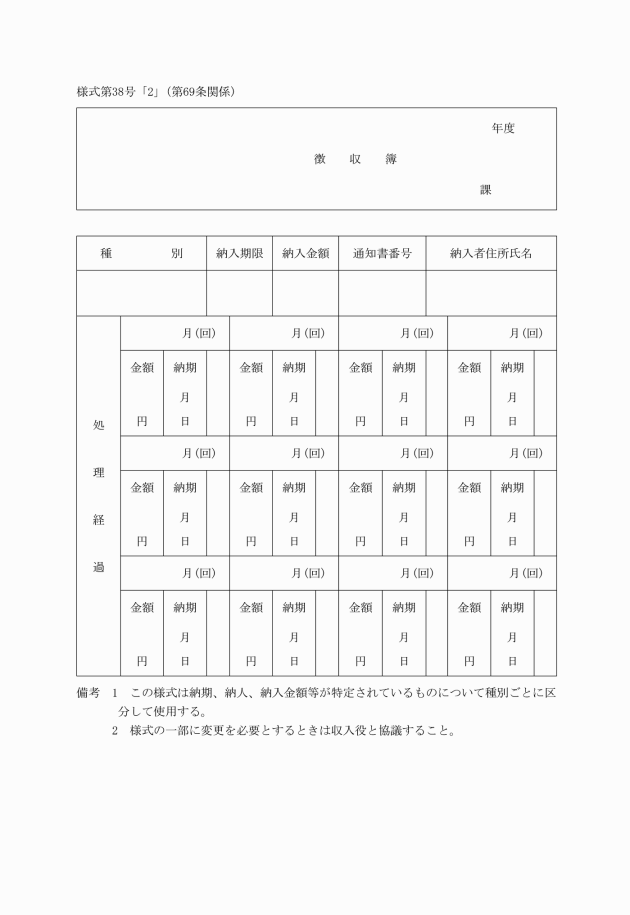

(4) 税外収入徴収簿

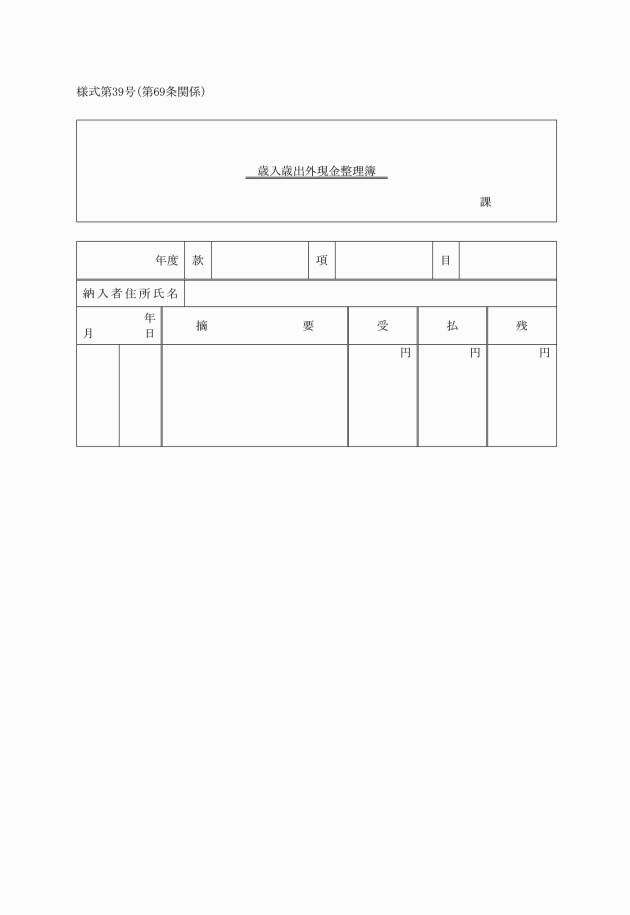

(5) 歳入歳出外現金整理簿

(6) 保管有価証券整理簿

(出納員の帳簿)

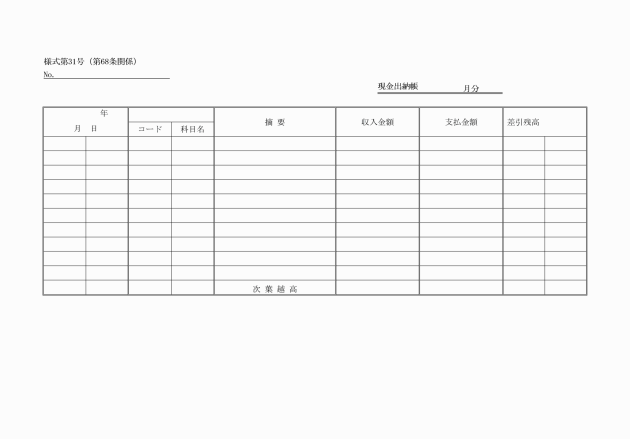

第70条 出納員は、現金出納簿を備えて、現金の出納を整理しなければならない。

(資金の前渡を受けた者の帳簿)

第71条 資金前渡を受けた者は、現金出納簿を備えて、現金の出納を整理しなければならない。

2 帳簿は、毎年度作成しなければならない。ただし、余白の多い帳簿については、毎年区分を明確にし、継続して使用することができる。

(帳簿記載上の注意)

第73条 帳簿の記載は、歳入調定伝票、支出伝票その他の証拠となるべき書類によらなければならない。

(1) 各口座の索引を付すこと。

(2) 各欄の事項及び金額は、さかのぼって記入しないこと。

(3) 毎月末に月計を2月以上にわたるときは累計を付すること。ただし、その必要のないものについては、この限りでない。

(4) 残の欄に記入すべき金額がないときは、零を記入し、予算に対して収入額が超過したときは、その金額を朱書すること。

(出納調書の作成)

第74条 会計管理者は、毎月末現在による歳入歳出計算書を作成し、翌月10日までに町長に提出しなければならない。

(指定金融機関との収支照合)

第74条の2 会計管理者は、収入金日計表及び支払金日計表を作成し、大島町公金取扱金融機関事務取扱規則(昭和50年規則第5号。以下この条において「公金取扱規則」という。)第37条に規定する収支報告書と照合しなければならない。

2 会計管理者は、毎日現金受払日計表を作成し、公金取扱規則第37条に規定する預金明細書と照合しなければならない。

第9章 決算

(決算調書の作成と添付書類)

第75条 会計管理者は、歳入歳出決算及び歳入歳出決算事項明細書の作成については、次の各号によらなければならない。

(1) 科目は、歳入歳出予算事項明細書と同一の区分によること。

(2) 同時議決の補正予算は、当初予算として計上すること。

(3) 予算流用については、増減とも当該科目の備考欄に流用した科目及びその金額を記載すること。

(4) 歳入還付の未済金があるときは、当該科目の備考欄にその旨及び当該金額を記載すること。

(5) 予備費の充用については、充用した科目(款別)及び金額を予備費の備考欄に記載するとともに充用により増額した科目の備考欄にもその旨及び金額を記載すること。

(6) 継続費及び前年度繰越事業にかかる経費について生じた不用額については、その旨及び当該金額を備考欄に記載すること。

(決算参考書作成)

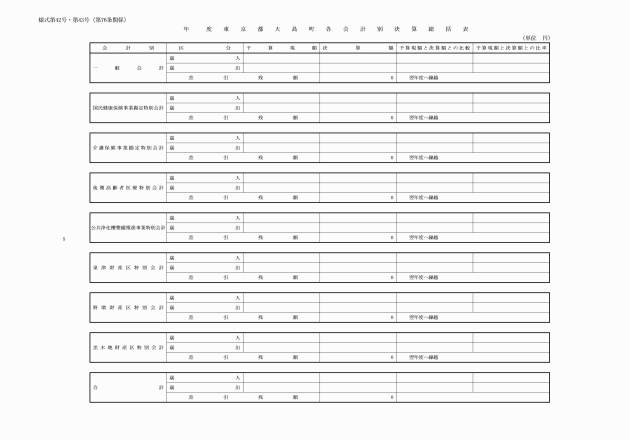

第76条 会計管理者は、決算を作成したときは、次に掲げる調書を作成し、町長に提出しなければならない。

(1) 各会計決算総括表

(2) 款別決算概要説明

(収支証拠書類の保管)

第77条 収入の通知又は支出の命令等の根拠となる関係書類は、決算認定を終るまで、課において保管しなければならない。

(証拠書類の整理保管)

第78条 会計管理者は、証拠書類を款、項、目、節に区分し、款ごとに編集しなければならない。

第10章 引継

(出納員の事務引継)

第79条 出納員が異動したときは、引継ぎ原因発生の日から5日以内に、前任者は、その事務を後任者に引き継がなければならない。

2 前項の引継ぎをするときは、双方立会いの上、帳簿及び関係書類と現金又は有価証券の照合をし、引継ぎ年月日及び引継ぎ完了の旨を帳簿の最終頁に記入し、双方連署の上会計管理者の検閲を受け、引継ぎ報告書を作成し、町長に提出しなければならない。

3 前任者が事故のため引継ぎをすることができないときは、町長の命じた職員に、前項の引継ぎ事務を処理させなければならない。

(組織変更に伴う事務引継)

第80条 出納員は、その所属に属する事務の全部又は一部がその所属を異にしたときは、前条の規定に準じて引継ぎをしなければならない。

(資金前渡を受けた者の事務引継)

第81条 第79条の規定は、資金前渡を受けた者の事務引継について、これを準用する。ただし、引継報告書の作成は、これを省略する。

第11章 検査

(自己検査)

第82条 町長は、職員のうちから検査員を命じて、毎年度1回以上、出納員、現金取扱員及び資金前渡を受けた者の取扱いにかかる帳簿、証拠書類その他金銭会計事務の一切について、検査させなければならない。

2 町長は、必要があると認めるときは、前項に規定する職員以外の職員に取扱いにかかる会計事務について、検査をさせることができる。

3 町長は、検査員を任命するときは、同時に所属職員のうちから立会人を指定しなければならない。

(検査の概目)

第83条 検査の概目は、次のとおりとする。

(1) 現金及び有価証券の取扱いに関すること。

(2) 帳簿及び証拠書類の整理に関すること。

(3) 前2号のほか、町長の指示する事項

(検査の期間)

第84条 検査は、検査当日現在によって、前回の検査以降のものについて行うものとする。

(検査の通知)

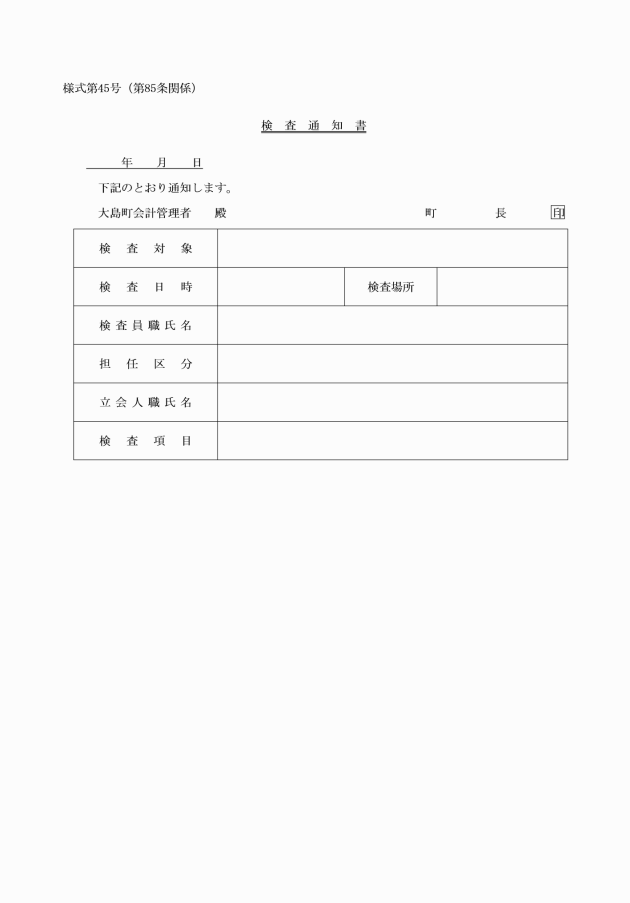

第85条 町長は、検査を実施しようとするときは、その日時、場所、項目並びに検査員及び立会人の職氏名及び分担事項を、会計管理者に通知しなければならない。

(検査済の表示)

第86条 検査員は、検査終了後、検査年月日、検査終了の旨及び職氏名を関係帳簿の最終頁に記載して、これに押印しなければならない。この場合、立会人は、職氏名を連記のうえ、これに押印しなければならない。

(検査報告)

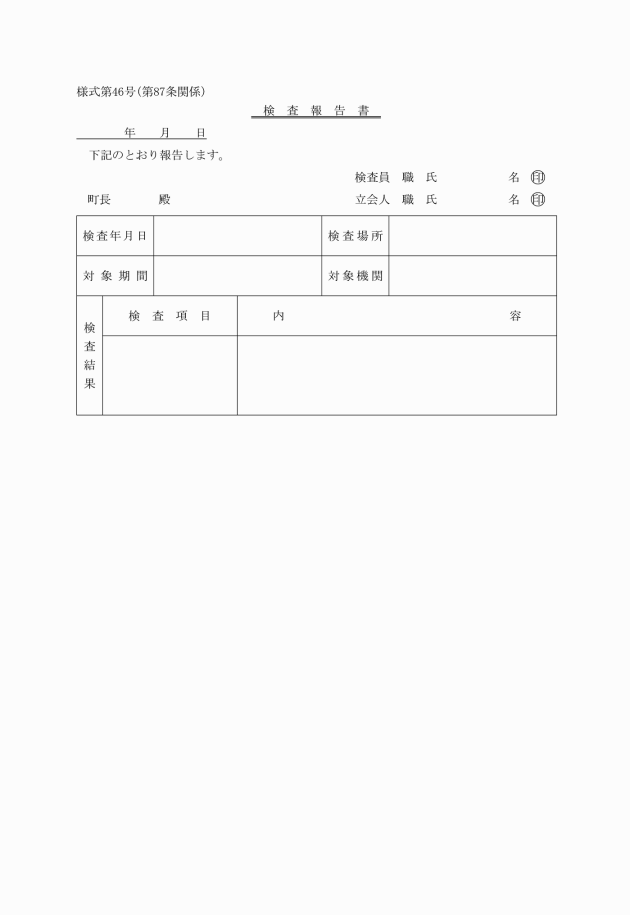

第87条 検査員は、検査終了後、10日以内に検査報告書を作成し、会計管理者を経て町長に報告しなければならない。ただし、検査中特に重要な事項と認めるものがあるときは、直ちにそのてん末及び意見を付して報告しなければならない。

(会計管理者の調査)

第88条 会計管理者は、第3条第2項の規定により、金銭会計事務を調査しようとするときは、所属の職員のうちから調査員を命じ、その対象、項目、日時及び場所並びに調査員の職氏名を、あらかじめ課長に通知しなければならない。

3 会計管理者は、前項の規定により調査員から報告を受けたときは、その内容を関係課長に通知しなければならない。

(金融機関等の検査の実施)

第88条の2 会計管理者は、施行令第168条の4の規定に基づく検査を実施するときは、所属の職員のうちから検査員を命じて行わなければならない。

2 前項の検査は、毎年5月及び11月に定期検査をするほか、会計管理者は、必要があると認めるときは、臨時検査をしなければならない。

(検査の事項)

第88条の3 前条の検査は、次に掲げる事項について行うものとする。

(1) 公金の収納事務及び収納金の振替事務の取扱いに関すること。

(2) 小切手の支払、送金払、口座振替払、繰替払その他公金の支払事務の取扱いに関すること。

(3) 公金の預金状況に関すること。

(4) 帳簿及び証拠書類の整理に関すること。

(5) 前各号のほか、会計管理者の指示する事項

(金融機関検査の通知)

第88条の4 会計管理者は、検査を実施しようとするときは、その日時、場所、項目及び検査員の職氏名をあらかじめ通知しなければならない。

(収入事務受託者の検査)

第88条の5 会計管理者は、施行令第158条第4項の規定に基づく検査を実施するときは、前3条の規定の手続に準じて行わなければならない。

第12章 保管責任

(保管責任)

第89条 会計管理者、出納員、現金取扱員及び資金前渡を受けた者は、すべて現金、有価証券の保管について、善良な管理者の注意を怠ってはならない。

(亡失、損傷等の報告)

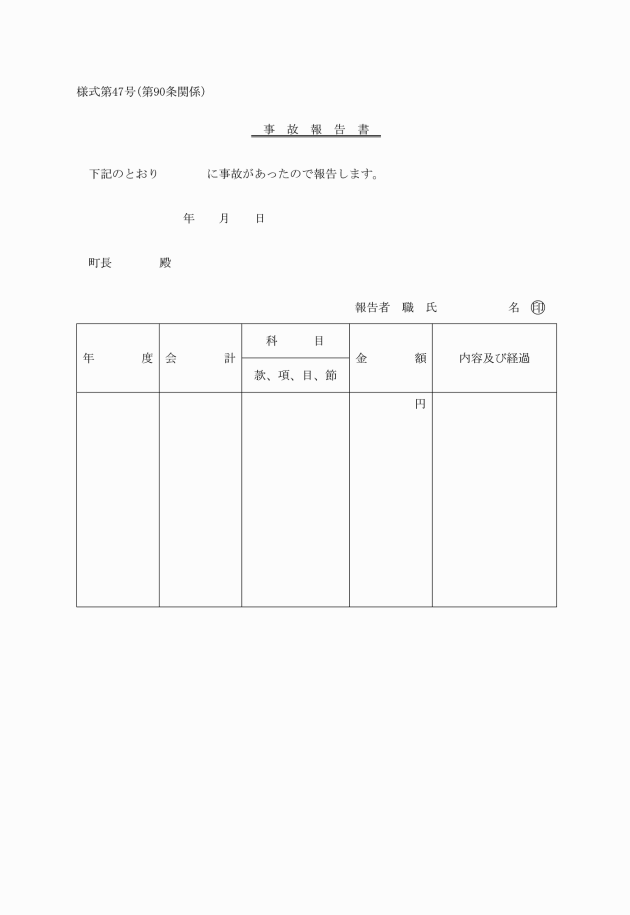

第90条 前条に規定する職員は、その保管している現金、有価証券について、亡失、損傷その他の事故があったときは、会計管理者を経て町長に報告しなければならない。

第13章 附属様式

(様式)

第91条 この規則の施行について必要な様式は、別記のとおりとする。

附則

1 この規則は、昭和39年4月1日から施行する。

2 従前の規定によってなした手続その他の行為は、この規則によってなしたものとみなす。

3 昭和38年度決算については、第9章の規定にかかわらず、なお従前の規定を適用する。

4 この規則施行の際、現に任命されている出納員は、この規則によって任命されたものとみなす。

附則(昭和39年規則第9号)

この規則は、公布の日から施行し、昭和39年4月1日から適用する。

附則(昭和42年規則第1号)

この規則は、昭和42年8月1日から施行する。

附則(昭和45年規則第9号)

この規則は、昭和46年4月1日から適用する。

附則(昭和46年規則第3号)

この規則は、公布の日から施行する。

附則(昭和46年規則第21号)

この規則は、昭和47年4月1日から施行する。

附則(昭和48年規則第4号)

この規則は、昭和49年4月1日から施行する。

附則(昭和50年規則第4号)

この規則は、昭和50年6月1日から施行する。

附則(昭和54年規則第7号)

この規則は、昭和54年7月1日から施行する。

附則(昭和55年規則第6号)

この規則は、昭和56年4月1日から施行する。

附則(昭和56年規則第4号)

この規則は、公布の日から施行する。

附則(昭和57年規則第14号)

この規則は、昭和58年4月1日から施行する。

附則(昭和58年規則第10号)

この規則は、昭和59年4月1日から施行する。

附則(昭和59年規則第2号)

この規則は、昭和59年5月1日から施行する。

附則(昭和59年規則第4号)

この規則は、公布の日から施行する。

附則(昭和59年規則第8号)

この規則は、昭和60年4月1日から施行する。

附則(昭和60年規則第1号)

この規則は、昭和60年4月15日から施行する。

附則(昭和60年規則第12号)

この規則は、昭和61年4月1日から施行する。

附則(昭和60年規則第15号)

この規則は、昭和61年4月1日から施行する。

附則(昭和62年規則第1号)

この規則は、公布の日から施行し、昭和62年5月1日から適用する。

附則(昭和62年規則第5号)

この規則は、昭和62年7月1日から施行する。

附則(昭和63年規則第21号)

この規則は、平成元年4月1日から施行し、別表第1の表中、税務課、観光課、産業課、(名称)診療所、教育文化課の項については、昭和63年4月1日から適用する。

附則(平成元年規則第8号)

この規則は、平成2年2月1日から施行する。

附則(平成2年規則第11号)

この規則は、公布の日から施行し、平成2年7月1日から適用する。

附則(平成3年規則第2号)

この規則は、公布の日から施行する。

附則(平成3年規則第20号)

この規則は、平成4年4月1日から施行する。

附則(平成4年規則第2号)

この規則は、平成4年5月1日から施行する。

附則(平成5年規則第14号)

この規則は、平成6年4月1日から施行する。

附則(平成8年規則第2号)

この規則は、平成8年7月1日から施行する。

附則(平成12年規則第5号)

この規則は、平成12年4月1日から施行する。

附則(平成14年規則第12号)

この規則は、平成14年4月1日から施行する。

附則(平成15年規則第24号)

この規則は、平成15年4月1日から施行する。

附則(平成16年規則第16号)

この規則は、平成16年4月1日から施行する。

附則(平成18年規則第20号)

この規則は、平成18年4月1日から施行する。

附則(平成19年規則第38号)

この規則は、平成19年4月1日から施行する。

附則(平成20年規則第6号)

この規則は、平成20年4月1日から施行する。

附則(平成20年規則第10号)

この規則は、平成20年10月1日から施行する。

附則(平成21年規則第9号)

この規則は、公布の日から施行し、平成21年6月1日から適用する。

附則(平成24年規則第3号)

この規則は、平成24年4月1日から施行する。

附則(平成25年規則第4号)

この規則は、平成25年4月1日から施行する。

附則(平成26年規則第6号)

この規則は、平成26年4月1日から施行する。

附則(平成27年規則第12号)

この規則は、平成27年4月1日から施行する。

附則(平成28年規則第2号)

この規則は、平成28年4月1日から施行する。

附則(平成29年規則第5号)

この規則は、平成29年4月1日から施行する。

附則(平成30年規則第9号)

この規則は、平成30年4月1日から施行する。

附則(令和元年規則第29号)

この規則は、令和元年5月1日から施行する。

附則(令和元年規則第31号)

この規則は、令和元年7月8日から施行する。

附則(令和3年規則第20号)

この規則は、令和3年7月1日から施行する。

附則(令和3年規則第23号)

この規則は、令和3年7月1日から施行する。

附則(令和4年規則第26号)

この規則は、令和4年11月1日から施行する。

附則(令和4年規則第34号)

この規則は、令和4年11月11日より施行し、令和4年4月1日から適用する。

附則(令和5年規則第8号)

この規則は、令和5年11月1日から施行する。

附則(令和6年規則第11号)

この規則は、令和6年5月13日から施行する。

附則(令和7年規則第17号)

この規則は、公布の日から施行する。

別表第1(第4条関係)

担当区分 | 職名 | 担任事務 |

会計室 | 会計室長 | (1) 本庁で行う各種入札保証金の保管 (2) 会計管理者が行う事務の補助執行 |

政策推進課 | 振興企画係長 | (1) 町が発行する刊行物代金の収納 (2) 寄附金等の収納 |

広報広聴係長 | 広報折込の配布手数料の収納 | |

総務課 | 管財係長 | (1) 町有財産賃貸借料の収納 (2) 複写機使用料(本庁分)の収納 |

文書係長 | 情報公開請求に係る情報の写し代金の収納 | |

税務課 | 納税係長 | (1) 即時受領を必要とする町税(国保税及び他市町村税受託徴収金を含む。)の収納 (2) 差押物件公売代金の収納 (3) 競売配当金の収納 |

住民課 | 住民係長 | (1) レジスターを使用して受領する手数料の収納 (2) 火葬場使用料の収納 |

国保年金係長 | 即時受領を必要とする後期高齢保険料の収納 | |

介護保険係長 | (1) 即時受領を必要とする介護保険料の収納 (2) 即時受領を必要とする介護予防事業利用料の収納 | |

福祉けんこう課 | 子育て応援係長 | (1) 即時受領を必要とする児童保育措置費負担金の収納 (2) 即時受領を必要とする子ども家庭支援センター使用料の収納 |

水道環境課 | 水道係長 | 即時受領を必要とする水道料の収納 |

生活環境係長 | (1) 即時受領を必要とする衛生手数料の収納 (2) 即時受領を必要とする物品売払収入の収納 (3) 火葬場待合室棟使用料の収納 | |

浄化槽推進係長 | 即時受領を必要とする浄化槽事業分担金及び浄化槽使用料の収納 | |

観光課 | 施設管理係長 | (1) 大島温泉元町浜の湯、愛らんどセンター御神火温泉入館料 (2) 観光施設ガイドブックの代金 (3) 即時受領を必要とする公園施設使用料の収納 (4) その他観光管理施設の使用料の収納 (5) 伊豆大島火山博物館入館料の収納 |

ジオパーク推進係長 | 伊豆大島ジオパーク制作物等の有償頒布に伴う代金の収納 | |

施設運営係長 | (1) 勤労福祉会館の使用料の収納 | |

海のふるさと村係長 | 海のふるさと村において即時受領を必要とする金銭の収納 | |

産業課 | 農業係長 | (1) 畑地灌漑施設、牧野施設、自然休養村管理センター使用料の収納 (2) 即時受領を必要とする農業共済事業の掛金の収納 |

水産商工係長 | 水産物展示販売施設販売収入の収納 | |

建設課 | 管理係長 | (1) 即時受領を必要とする道路占用料の収納 (2) 町営住宅使用料の収納 (3) 都市公園使用料、占用料、及び公園内設置施設に係る光熱水費の収納 |

岡田出張所 泉津出張所 野増出張所 差木地出張所 波浮港出張所 北の山出張所 | 岡田出張所長 泉津出張所長 野増出張所長 差木地出張所長 波浮港出張所長 北の山出張所長 | (1) 出張所で即時受領を必要とする入金の収納 (2) 出張所で行う各種入札保証金の保管 |

教育文化課 | 学校教育係長 | (1) 即時受領を必要とする学校給食費納付金の収納 (2) 町が発行する刊行物代金の収納 |

社会教育係長 | (1) 社会教育施設使用料収納 (2) 町が発行する刊行物代金の収納 | |

給食センター係長 | 即時受領を必要とする学校給食費納付金の収納 |

別表第2(第5条関係)

担当区分 | 所属名 | 担任事務 |

会計室 | 会計室(会計室長は除く。)所属職員 | 会計管理者及び会計室担当出納員の行う事務の補助執行 |

政策推進課 | 振興企画係所属職員 | 振興企画係出納員の行う事務の補助執行 |

広報広聴係所属職員 | 広報広聴係担当出納員の行う事務の補助執行 | |

総務課 | 管財係所属職員 | 会計管理者の行う事務のうち財産収入の収納に関する事務の補助執行 |

文書係所属職員 | 会計管理者の行う事務のうち情報公開の請求に係る雑入の収納に関する事務の補助執行 | |

税務課 | 税務課(税務課長は除く。)所属職員 | 税務課担当出納員の行う事務の補助執行 |

住民課 | 住民係所属職員 | 住民係出納員の行う事務の補助執行 |

国保年金係所属職員 | 国保年金係担当出納員の行う事務の補助執行 | |

介護保険係所属職員 | 介護保険係担当出納員の行う事務の補助執行 | |

福祉けんこう課 | 子育て応援係所属職員 | 子育て応援係担当出納員の行う事務の補助執行 |

水道環境課 | 生活環境係所属職員 | 生活環境係担当出納員の行う事務の補助執行 |

観光課 | 施設管理係所属職員 | 施設管理係担当出納員の行う事務の補助執行 |

施設運営係所属職員 | 施設運営係担当出納員の行う事務の補助執行 | |

ジオパーク推進係所属職員 | ジオパーク推進係担当出納員の行う事務の補助執行 | |

海のふるさと村所属職員 | 海のふるさと村担当出納員の行う事務の補助執行 | |

産業課 | 農業係所属職員 | 農業係担当出納員の行う事務の補助執行 |

水産商工係所属職員 | 水産商工係担当出納員の行う事務の補助執行 | |

建設課 | 管理係所属職員 | 管理係担当出納員の行う事務の補助執行 |

岡田出張所 泉津出張所 野増出張所 差木地出張所 波浮港出張所 北の山出張所 | 岡田出張所所属職員 泉津出張所所属職員 野増出張所所属職員 差木地出張所所属職員 波浮港出張所所属職員 北の山出張所所属職員 | 各出張所担当出納員の行う事務の補助執行 |

教育文化課 | 学校教育係所属職員 | 教育委員会担当出納員の行う事務の補助執行 |

社会教育係所属職員 | ||

給食センター係所属職員 |

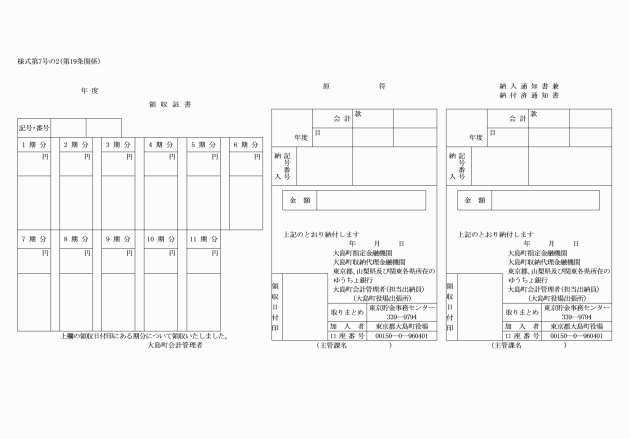

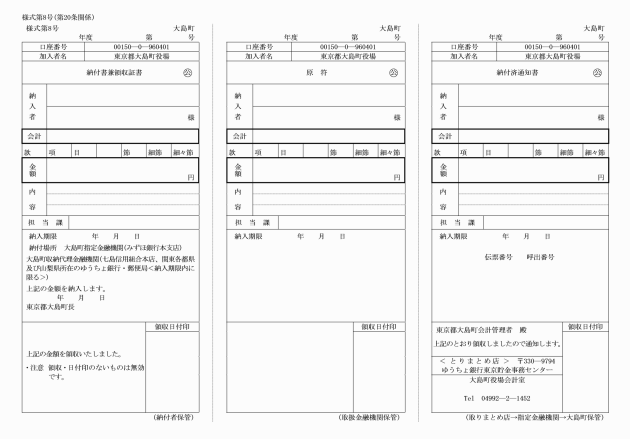

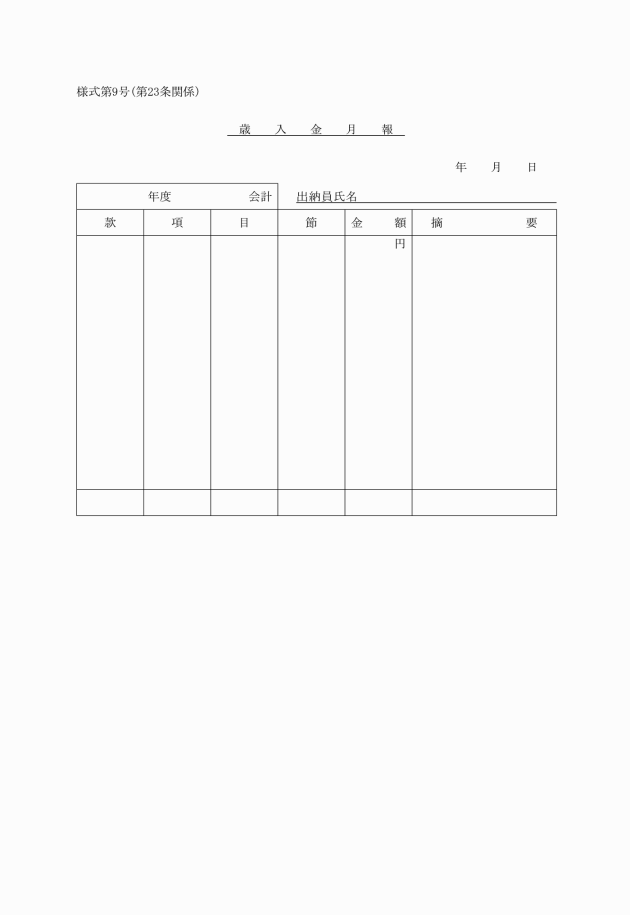

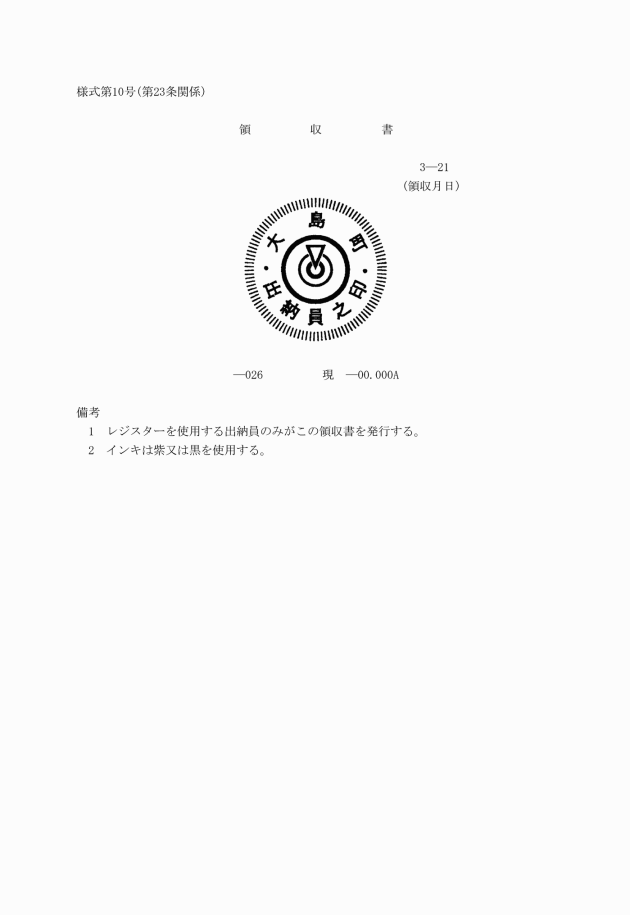

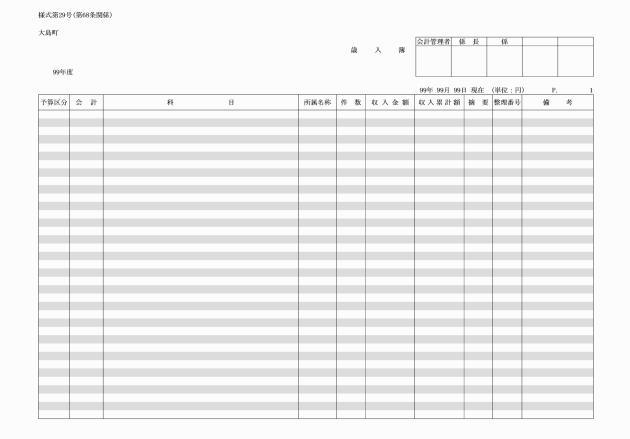

別記(第91条関係)

大島町会計事務規則附属様式

様式第15号(第34条、第38条関係) (様式第30号の2に含む)

様式第30号(第68条関係) 略(様式第19号兼)

様式第36号(第68条関係) 基金整理簿 様式第35号に同じ。